L'impatto del Covid-19 - Milano, maggio 2020 Centro Studi Fedespedi

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

L’impatto del Covid-19

Milano, maggio 2020

Centro Studi Fedespedi

Quali scenari

A livello Mondo, prendendo come riferimento il FMI, non vi sono state, al momento attuale, revisioni delle stime di aprile sotto indicate.

Stima una flessione del Pil Mondo nel 2020 del -3,0%, con una ripresa nel 2021 del +5,8%.

Che l’Unione Europea risentirà maggiormente della pandemia (-7,1%), ma la Commissione, nell’European Economic

Forecast di maggio, prevede per l’UE27 una flessione più severa, pari al -7,4%, con una ripresa del +6,1% nel 2021.

Il FMI

Peggiori i risultati per l’Area Euro -7,5%. Anche in questo caso più pessimistiche le stime della Commissione, che valuta

la flessione al -7,7%, con una ripresa però leggermente più sostenuta nel 2021: +6,3%.

Stima un +1,2% per le economie avanzate asiatiche, la Cina potrebbe chiudere intorno al +1% (2021= +9%). La

dirigenza cinese però, per la prima volta nella sua storia, non ha dato un target di crescita per il paese.

Variazione del Pil 2020 e 2021 per area geografica e principali paesi

Fonte: FMI, Commissione Europea

Centro Studi Fedespedi

Quali scenari

Per quanto rigurada più in particolare l’Italia, l’Istat ha calcolato una flessione del Pil del -5,4% nel 1°TRIM2020, rispetto allo stesso trimestre

del 2019 e del -5,3% rispetto al trimestre precedente (ultimo del 2019), con segnali di una riduzione ancor più marcata nel trimestre in corso.

La Banca d’Italia, nell’ultimo bollettino, sottolinea come i tempi e l’intensità della ripresa dipenderanno da diversi fattori, la cui evoluzione è

difficilmente prefigurabile: la durata e l’estensione del contagio, l’evoluzione dell’economia globale, gli effetti sulla fiducia e sulle decisioni di

spesa dei cittadini e di investimento delle imprese, eventuali ripercussioni finanziarie; dipenderanno anche in misura rilevante dall’efficacia

delle politiche economiche introdotte.

Senz’altro molto dipenderà dalle scelte dei consumatori e delle imprese. Quale sarà la reazione, anche psicologica, al lungo lockdown e alle

incertezze sul futuro? I consumatori, le famiglie torneranno a consumare come prima o sceglieranno comportamenti prudenziali (maggiore

risparmio)? Avranno ancora voglia di viaggiare o preferiranno soluzioni di «vicinato» e se sì per quanto? Il lavoro agile è una conquista

definitiva, oppure un’espediente contingente? La catene globali del valore subiranno modifiche significative, oppure no? Ecc., ecc.

Sono tutte domande cui in questo momento è impossibile rispondere, ma che determineranno il contesto economico in cui le aziende

opereranno nel prossimo futuro.

Andamento del Pil dal 1°TRIM 2016 al 1°TRIM 2020 Andamento Export-Import dal 1°TRIM 2016 al 1°TRIM 2020

(anno su anno) (anno su anno)

Import= -6,3%

Pil= -5,4%

Consumi delle famiglie= -6,3%

Export= -7,5%

Investimenti fissi lordi= -8,8%

Fonte: Istat

Centro Studi Fedespedi

Quali scenari

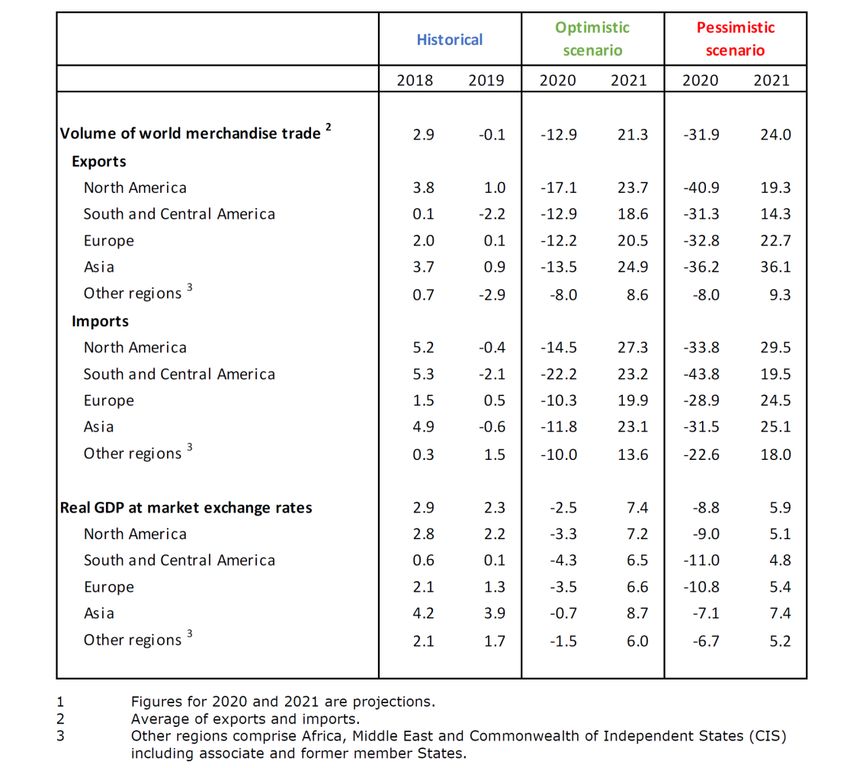

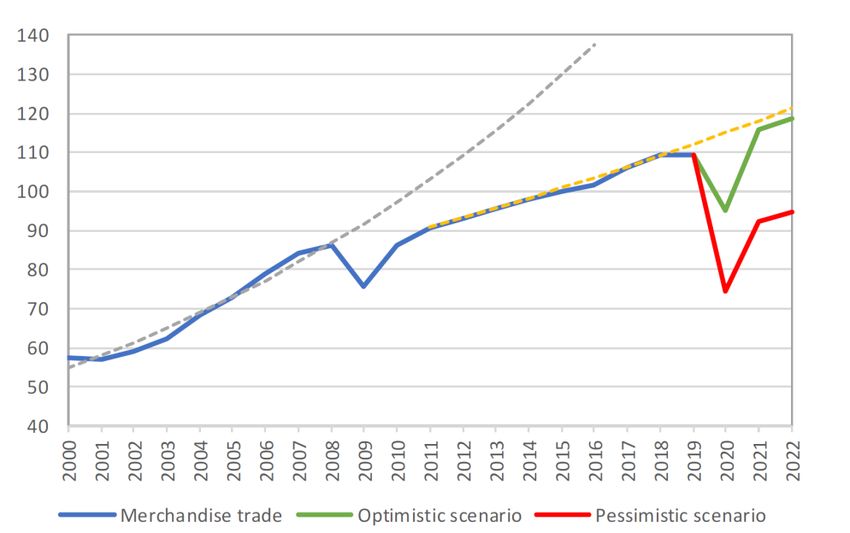

Stima la flessione del commercio mondiale 2020 tra il 13% e il 32%

Prevede un recupero nel 2021, ma dipenderà dalla durata della pandemia e dalle politiche economiche attivate

Il WTO

Tutte le aree geografiche saranno colpite, maggiormente Stati Uniti e Asia

Il commercio di servizi risentirà delle restrizioni dei viaggi e dei trasporti, tra i settori industriali elettronica e automotive

Andamento del commercio mondiale, 2000-2022

(2015=100)

Fonte: WTO

Centro Studi Fedespedi

Quali scenari

Negli ultimi anni, nel commercio internazionale, un peso crescente è stato assunto dalle catene globali del valore (GVC) e dal commercio di

servizi (trade in services).

Le GVC erano già in fase di profondo ripensamento prima che l’epidemia si diffondesse a livello mondiale. I fattori di cambiamento sono noti:

sviluppo tecnologico, politiche protezionistiche, country risk, ecc. I settori più esposti sono quelli dell’elettronica e dell’automotive.

Il settore dei servizi è quello più colpito dalla crisi, sia a livello nazionale, sia internazionale, in particolare turismo e trasporti, in

controtendenza i servizi legati all’ICT.

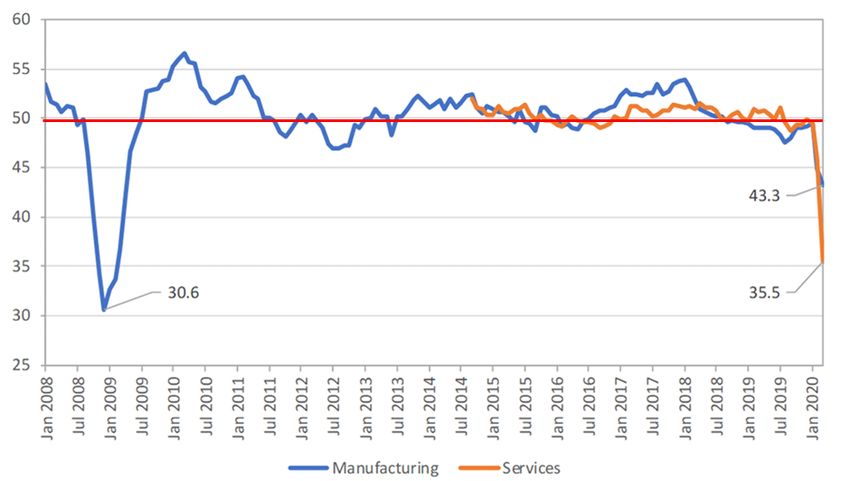

Nuovi ordini di esportazione, gennaio 2008-marzo 2020

Decisa

flessione

degli ordini

nel

I°TRIM2020

NB: indice >50 = espansione degli ordini,

Quali scenari

Per l’Italia, gli ultimi dati disponibili per quanto riguarda il commercio estero con i paesi Extra UE27 (comprende la Gran Bretagna) sono quelli

relativi al I° trimestre dell’anno in corso.

A marzo 2020 le esportazioni sono diminuite rispetto a febbraio del -13,9% e le importazioni sono diminuite del -12,4%.

Considerando il I° trimestre del 2020, le esportazioni verso i paesi Extra UE hanno subito una flessione del -1,5%, mentre le importazioni si

sono ridotte del -7,3%.

A livello di singoli paesi, sempre nel I°TRIM, si sono ridotte significativamente le esportazioni verso la Cina (-16,1%) e l’India (-16,1%), mentre

hanno continuato ad aumentare quelle verso la Turchia (+16,2%), gli Stati Uniti (+10,8%) e il Giappone (+10,3%).

Generalizzato invece il calo delle importazioni, motivato, sia dalla quasi totale fermata dell’apparato produttivo italiano, sia dal calo dei

consumi.

Var % export/import con i paesi Extra UE27, I°TRIM 2020/I°TRIM 2019

Esportazioni Importazioni

Paesi europei non Ue -13,8 -17,5

Regno Unito -5,0 -12,0

Russia 2,7 -13,2

Svizzera -3,3 -6,2

Turchia 16,2 -8,5

Africa settentrionale -5,5 -25,5

Altri paesi africani 9,3 -4,1

America settentrionale 10,5 0,2

Stati Uniti 10,8 -2,8

America Centro-Sud -7,1 -11,1

Medio Oriente -4,2 -6,1

Altri paesi asiatici -11,3 -2,7

Cina -16,1 -6,3

Giappone 10,3 -7,1

India -16,1 3,5

Oceania e altri territori -2,0 -2,2

Totale paesi Extra UE27 -1,5 -7,3

Fonte: Istat

Centro Studi Fedespedi

Quali scenari

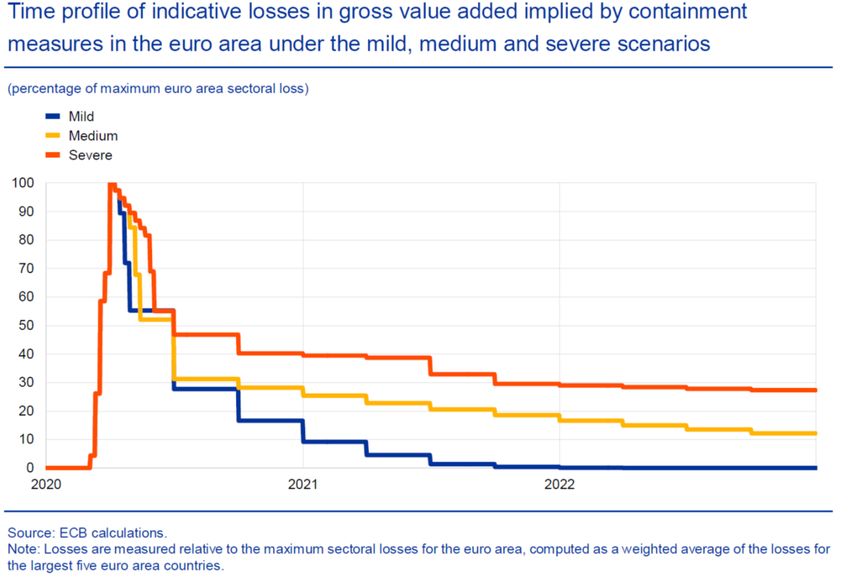

Nella tabella seguente, le perdite di valore aggiunto per settore stimate dalla BCE.

The collapse in activity is initially the strongest for services, particularly those related to travel and recreational activities.

The lockdown measures and the ensuing supply bottlenecks reduce production dramatically, also across large segments of the industry.

overall, the containment measures are assumed to cause a relatively larger loss of value added in retail trade, transport, accommodation

and food service activities compared to manufacturing, construction and other sectors

The total initial economic loss implied during the lockdown is estimated to amount to around 30% – depending on the country – of value

added relative to the normal level of activity. On account of agents’ responses aimed at minimising economic disruptions, the total initial

economic losses are assumed to decline in the course of the second quarter of 2020. Under the assumptions used for these illustrative

scenarios, the marginal impact of an additional month of lockdown measures on the annual GDP level is initially, approximately, between 2

and 2½ percent.

Perdite stimate per settore a causa del lockdown (% del valore aggiunto)

Fonte: N.Battistini, G.Stoevsky ECB Economic Bulletin, Issue 3/2020.

Centro Studi Fedespedi 1Quali scenari

Fonte: N.Battistini, G.Stoevsky ECB Economic Bulletin, Issue 3/2020.

Centro Studi Fedespedi 1Quali scenari

Date le incertezze future, per le aziende è essenziale l’analisi delle minacce/opportunità, lo sviluppo di tecniche di risk management, con

identificazione, analisi, quantificazione dei rischi e pianificazione delle risposte in base agli scenari possibili.

Fonte: McKinsey & Co.

Centro Studi FedespediLe conseguenze nel settore trasporti-logistica

Il traffico nei principali porti mondiali, nel 1°TRIM2020 ha subito una 1Q2019 1Q2020 Var%

flessione del -5,2%. Shanghai 10.424.600 9.330.000 -10,5%

Singapore 9.697.000 9.280.000 -4,3%

Il totale dei porti cinesi ha registrato una flessione del -8,3%.

Ningbo 6.700.000 6.150.000 -8,2%

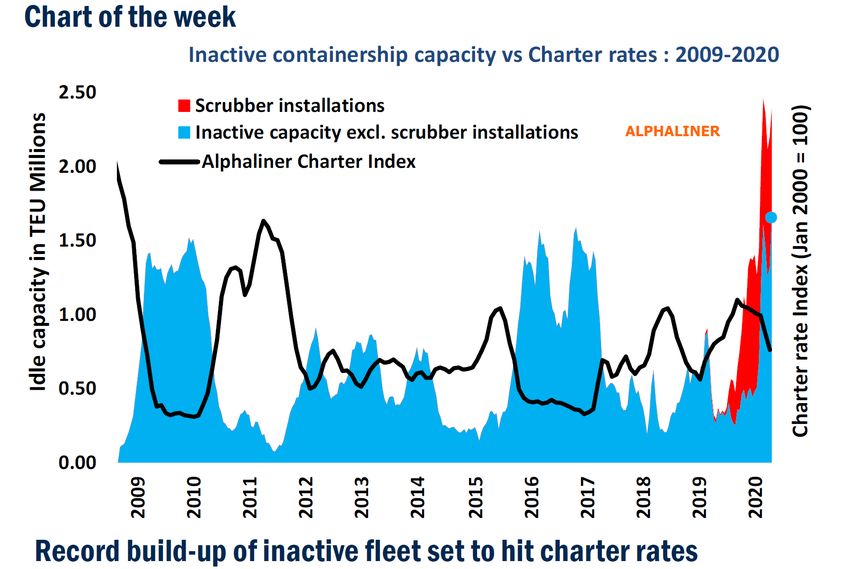

La decisa crescita delle navi inattive è dovuta a due fattori concomitanti: Busan 5.319.000 5.484.500 3,1%

Shenzen 6.050.000 5.330.000 -11,9%

1) Il calo della domanda di trasporto dovuto alla pandemia, che ha Qingdao 4.940.000 5.040.000 2,0%

fermato navi per una capacità totale di 1,68 Mio.Teu; Guangzhou 5.280.000 4.740.000 -10,2%

Hong kong 4.424.600 4.168.000 -5,8%

2) La necessità di intervenire sui motori (scrubber) per adeguamenti Tianjin 3.780.000 3.710.000 -1,9%

alle nuove normative sulle emissioni, che ha fermato navi per una Rotterdam 3.724.000 3.549.700 -4,7%

Dubai 3.491.700 3.373.000 -3,4%

capacità totale di 0,72 Mio.Teu.

Antwerpen 2.758.000 3.020.000 9,5%

Kaohsiung 2.562.300 2.523.300 -1,5%

Amburgo 2.355.500 2.200.000 -6,6%

Laem Chabang 2.022.300 1.937.300 -4,2%

Los Angeles 2.208.700 1.799.700 -18,5%

New York 1.792.845 1.756.978 -2,0%

Long Beach 1.806.700 1.682.900 -6,9%

Valencia 1.344.595 1.289.044 -4,1%

Algeciras 1.205.920 1.284.863 6,5%

Pireus (Cosco) 1.246.000 1.215.900 -2,4%

Brema 1.241.700 1.208.900 -2,6%

Santos 883.600 1.019.500 15,4%

Barcellona 842.436 724.555 -14,0%

Seattle/Tacoma 775.500 633.500 -18,3%

Le Havre 690.900 532.000 -23,0%

Total 87.567.896 82.983.640 -5,2%

China total ports 53.790.000 49.340.000 -8,3%

Fonte: Autorità Portuali, DynaLiners (Teu)

Centro Studi FedespediLe conseguenze nel settore trasporti-logistica

Per quanto riguarda l’Italia, i principali porti container hanno registrato nel primo trimestre del 2020 una flessione pari al -2,7%.

Solo Genova è riuscita a mantenere pressoché invariato il traffico (+0,3%).

1Q2019 1Q2020 Var%

Genova 630.332 632.040 0,3%

Livorno 201.200 185.137 -8,0%

Trieste 188.872 179.559 -4,9%

Napoli 166.500 160.180 -3,8%

Venezia 143.033 139.919 -2,2%

Salerno 101.900 98.499 -3,3%

Ravenna 52.159 48.064 -7,9%

Totale 1.483.996 1.443.398 -2,7%

Fonte: Autorità di Sistema Portuale

Centro Studi FedespediLe conseguenze nel settore trasporti-logistica

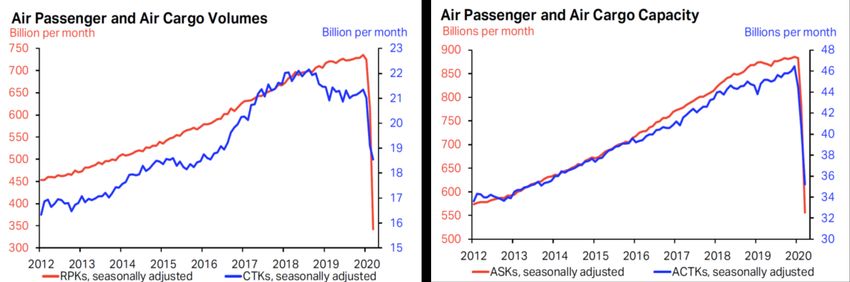

Il cargo aereo è, tra le modalità di trasporto, forse quello più colpito, con gravissimi effetti economico-finanziari sulle compagnie aeree, che

hanno messo a terra circa i 2/3 delle loro flotte. Allo stato attuale, solo massicci interventi pubblici permettono alle imprese di fare fronte alla

situazione.

Gli effetti della pandemia si estendono a tutta la filiera dell’aria, comprese le aziende costruttrici (es. Airbus, Boeing, ecc.) e il loro vasto

indotto, i cui ordini si sono azzerati.

Limitandoci all’attività cargo, nel mese di marzo la contrazione (anno su anno), in termini di Cargo Tonne Km, è stata del -15,2% (febbraio=

-1,4%) con una riduzione dello spazio disponibile (ACTKs) del -22,7% (febbraio= -4,4%).

In sostanza, l’attività è stata sostenuta dal trasporto di materiale medico e farmaceutico.

RPK= revenue pax km ASK= available seat km

Fonte: IATA Monthly Statistics CTK= cargo tonne km ACTK= available cargo tonne km

Centro Studi Fedespedi 1Le conseguenze nel settore trasporti-logistica

Tonnellate cargo aereo movimentate nei maggiori aeroporti e var. % su anno precedente

Fonte: Airports Council International (ACI)

Centro Studi Fedespedi 1Le conseguenze nel settore trasporti-logistica

In Italia il trasporto aereo, nei primi 4 mesi del 2020, è calato del -22,9%, con punte del -40,9% a Roma FCO e del -34,1% a Bergamo Orio

al Serio. A Milano MXP il traffico è sceso del 18,4%.

La flessione è da imputare soprattutto al mese di aprile, nel corso del quale il traffico si è ridotto del -50,7% rispetto al mese

corrispondente del 2019

Gen-Apr 2019 Gen-Apr 2020 Var % 2020/2019

AEROPORTO Merci Posta Totale Merci Posta Totale Merci Posta Totale

Milano MXP 170.396 4.496 174.892 140.426 2.250 142.676 -17,6% -50,0% -18,4%

Roma FCO 53.339 2.420 55.759 31.032 1.930 32.962 -41,8% -20,3% -40,9%

Bergamo 39.283 - 39.283 25.900 - 25.900 -34,1% - -34,1%

Venezia 19.488 21 19.509 14.498 26 14.524 -25,6% 23,6% -25,6%

Bologna 16.584 20 16.604 13.038 - 13.038 -21,4% - -21,5%

Brescia 1.965 5.881 7.846 2.547 8.106 10.653 29,6% 37,8% 35,8%

Roma CIA 5.904 2 5.906 5.757 19 5.776 -2,5% 704,2% -2,2%

Pisa 4.268 20 4.288 4.104 12 4.116 -3,8% -37,9% -4,0%

Napoli 3.275 417 3.692 2.465 420 2.885 -24,7% 0,9% -21,8%

Taranto 2.520 - 2.520 2.023 - 2.023 -19,7% - -19,7%

Ancona 2.408 - 2.408 1.658 - 1.658 -31,1% - -31,1%

Catania 1.006 1.171 2.177 389 1.146 1.535 -61,3% -2,2% -29,5%

Cagliari 475 817 1.292 284 1.082 1.366 -40,2% 32,4% 5,7%

Pescara 244 - 244 1.360 - 1.360 457,4% - 457,4%

Bari 71 599 670 530 590 1.120 646,5% -1,5% 67,2%

TOTALI 327.355 16.820 344.175 248.483 16.857 265.339 -24,1% 0,2% -22,9%

Fonte: Assaeroporti

Centro Studi FedespediPuoi anche leggere