Investment Center 31 agosto 2021 - Private Banking

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

31 agosto 2021 Investment Center

IL QUADRO

La settimana dei mercati

La settimana alle spalle ha visto un tono positivo per le borse mondiali, con un ritorno di interesse per il

Growth e per le Small Cap. A livello geografico spiccano gli emergenti, che rimangono tuttavia il comparto più

penalizzato da inizio anno. Nel contempo, i rendimenti obbligazionari hanno visto una risalita, in seguito

all’intervento di Powell al simposio di Jackson Hole. Nel mentre, il dollaro si è riportato a 1,18 contro euro. Il

prezzo del petrolio è risalito in modo deciso nell’ultima settimana riportandosi a 69USD/bar e l’oro ha

superato i 1810 USD/oc, beneficiando della discesa dei tassi reali.

Andamento Indici Az. da inizio anno

Performance da inizio anno di una selezione di asset

class (dati al 30 agosto)

Perf. Indici Azionari e Obbl.

-1w YTD m ese a g osto

MS CI World 1.0% 18.3% 2.7%

MS CI E urope 0.2% 17.0% 2.3%

MS CI US A 1.2% 21.3% 3.1%

MS CI Italy -0.4% 14.5% 1.8%

MS CI E M 3.0% 0.7% 0.6%

MS CI P acifico 1.1% 8.7% 1.8%

E UR gov -0.4% -1.3% -0.1% Andamento Indici Obbl. da inizio anno

E UR corp -0.2% 0.5% -0.2%

E UR HY 0.0% 3.8% 0.3%

US gov -0.1% -1.2% 0.0%

E M gov 0.4% 0.0% 0.8%

Livello tas s i Governativi e delta in bps

la st -1w YTD m ese a g osto

10y bund -0.44 4 13 2

10y treas ury 1.28 3 37 6

10y btp 0.61 3 7 -1

E URUS D 1.18 0.5% -3.5% -0.6%

E URJP Y 129.66 0.6% 2.7% -0.4%

Oro 1810.72 0.4% -4.4% -0.2%

P etrolio 69.21 5.4% 42.6% -6.4%

Fonte: elaborazione BMPS –Investment Center su dati Bloomberg

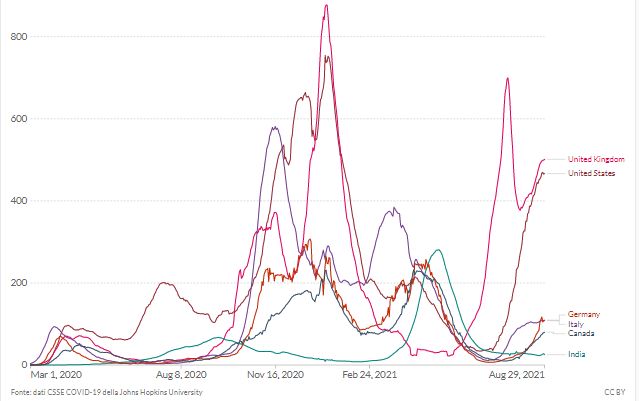

Variante Delta e crescita economica

Nuovi vasi confermati giornalieri di COVID-19 per

L’andamento della variante Delta sta impattando anche milione di persone

nei Paesi dove la campagna vaccinale si è svolta

egregiamente, come Israele, UK. Si sta assistendo anche

ad un significativo aumento dei casi in USA dove invece

la campagna vaccinale ha avuto un andamento a

macchia di leopardo. Il livello di ospedalizzazione rimane

ancora sotto controllo. Secondo diversi sondaggi la

gestione della crisi in Afghanistan e del covid ha portato

ad un crollo della popolarità per il Presidente Biden,

che per la prima volta da quando è entrato in carica vede

una percentuale maggiore di persone, ca il 49%, che

disapprova il lavoro che sta svolgendo rispetto alla

percentuale che invece lo approva. Ricordiamo, tra

l’altro, che Biden dovrebbe decidere entro il labour day Fonte: Our World in Data

(6 settembre) sulla conferma o meno del presidente

della Fed Powell.

Testimonianza di Powell

La testimonianza di Powell al simposio di Jackson Hole

ha preparato la strada all’avvio di un tapering soft entro

l’anno, tenendo ben fermo al primo posto della sua

agenda il ritorno stabile e consolidato alla piena

occupazione, lasciando invece sullo sfondo l’inflazione.

Continua la forte attenzione verso i dati sul mercato del

lavoro, con l’aggiornamento di agosto in diffusione

venerdì. Un ulteriore miglioramento potrebbe essere

letto come un avvicinamento del tapering, le attese

sono per un annuncio tra settembre e novembre.

Powell ha sostanzialmente confermato l'intenzione di

iniziare a ridurre gli acquisti nel 2021, se l'evoluzione

sarà in linea con lo scenario Fed. In ogni caso, data e

ritmo del tapering non avranno implicazioni dirette sulla Fonte: Class CNBC

data del rialzo dei tassi.

Gli investitori hanno guardato con favore alle parole di

Powell e spinto a nuovi massimi i principali indici di Wall

Street

Quali emozioni guidano i mercati?

Quale emozione sta guidando i mercati?

Investitori più cauti sui mercati azionari statunitensi

dove prevale un certo timore che in questa fase

contrasta la ricerca di rendimento facile.

Dopo il forte sbilanciamento verso un sentiment di

estrema aggressività registrato nel 2020 a partire da

inizio anno il mercato si è posizionato pian piano

verso un atteggiamento di maggior cautela.

Dall’analisi dei principali indicatori di rischio per

singola asset class emerge come nella maggior parte

dei casi il sentiment degli investitori sembra essere

ancora pro-rischio. In particolare, i mercati azionari

mondiali che continuano ad attrarre grosse quantità

di flussi. Fonte Cable News Network

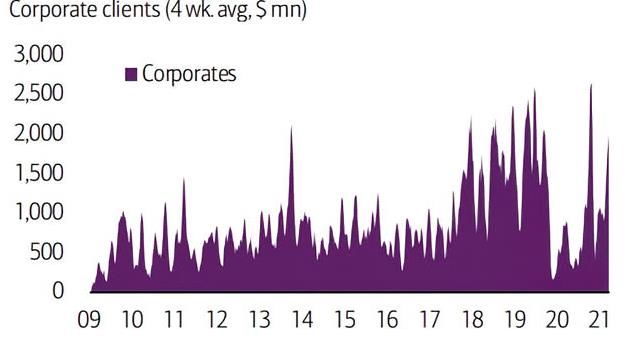

L’attività di Buyback sta accelerando

USA: un’intensa attività di buyback

Rimane intensa l’attività di buyback anche nel corso

del 2021, generando così un importante sostegno per

i corsi azionari che stanno continuando ad operare in

un contesto di bassa volatilità.

A tale proposito ricordiamo che storicamente i mesi

di settembre ed ottobre registrano un incremento

della volatilità

Fonte: BofA Securities

APPROFONDIMENTO Uragani e industria petrolifera …quando il clima si “ribella” e impatta sui mercati L’uragano Ida sta perdendo potenza (da categoria 4 è stato abbassato a 3) ma continua a fare paura e ad impattare sulle quotazioni del petrolio; le compagnie petrolifere dell’area del Golfo del Messico si apprestano, infatti, a tagliare la produzione di petrolio del 96% (circa 1,74 milioni di barili) e di gas di circa il 94%. La reazione del prezzo del petrolio è stata immediata e nel corso della settimana il primo contratto sul WTI è salito verso la soglia dei 70 USD/barile, con un rimbalzo dell’ordine del 10%. Questa settimana, inoltre, si terrà anche la riunione OPEC+ che dovrà decidere se confermare o meno il rialzo di 400.000 b/g deciso a luglio, considerando che già nel fine settimana Paesi come il Kuwait si sono dichiarati favorevoli a interrompere il rialzo.

variazioni in %

INDICI AZIONARI 8/30/2021 1 sett 1 mese YTD

S&P500 4528.79 0.4% 3.0% 20.6%

Euro Stoxx 471 0.4% 2.8% 18.5%

FTSEMIB 26,024 -0.1% 2.6% 17.1%

Nikkei 27641 0.5% 1.3% 0.7%

MSCI EM 1285.39 3.9% 0.6% -0.5%

MSCI World 3147 1.1% 2.5% 17.0%

INDICI OBBLIGAZIONARI

Euro Gov. 819 -0.4% -0.1% -1.3%

Italy Gov. 559 -0.2% 0.1% -0.2%

Euro Corporate 250 -0.2% -0.2% 0.5%

Euro High Yield 348 0.0% 0.3% 3.8%

US Corporate 413 0.1% -0.0% -0.1%

US High Yield 1,567 0.7% 0.5% 4.6%

EM bonds in USD 469 0.4% 0.8% 0.0%

EM bonds in val. loc. 151 1.0% -0.1% -0.4%

variazioni in punti base

RENDIMENTI OBBLIGAZIONARI

8/30/2021 1 sett 1 mese da inizio anno

Bund 10y -0.44 4 2 13

Btp 10y 0.61 3 -1 7

US Treasury 10y 1.28 3 6 37

variazioni in %

FX 8/30/2021 1 settimana 1 mese da inizio anno

EURUSD 1.180 0.5% -0.6% -3.5%

EURJPY 129.7 0.6% -0.4% 2.7%

EURGBP 0.858 0.3% 0.5% -4.2%

Valute emergenti vs. USD* 56.7 1.3% -0.3% -2.2%

USD vs valute avanzate 92.7 -0.3% 0.5% 3.0%

* Un aumento del l 'i ndi ce rappres enta un apprezzamento

del l e val ute emergenti vs USD

Performance settimanali di una selezione di asset class al 30 agosto

Fonte: Bloomberg

4.5%

3.9%

4.0%

3.5%

3.0%

2.5%

2.0%

1.5% 1.1% 1.0%

1.0% 0.7% 0.5%

0.4% 0.4% 0.4%

0.5% 0.1% 0.0%

0.0%

-0.5% -0.1% -0.2%-0.2%

-0.4%

-1.0%DISCLAIMER Il presente documento (il “Weekly” o semplicemente il “Documento”) è redatto e distribuito da Banca Monte dei Paschi di Siena S.p.A. (“Banca Monte dei Paschi”) in forma elettronica ai propri Clienti. Banca Monte dei Paschi è società appartenente al Gruppo Montepaschi e intermediario autorizzato ai sensi di legge. Il Documento è indirizzato esclusivamente al destinatario e non può essere riprodotto in nessuna sua parte né può essere introdotto o inserito in archivi o siti internet o trasmesso, distribuito o comunicato a soggetti terzi diversi dall’originario destinatario in qualsivoglia forma o modo. Il Documento é destinato esclusivamente alla consultazione da parte della clientela di Banca Monte dei Paschi e viene diffuso per mera finalità informativa ed illustrativa; esso non intende in alcun modo sostituire le autonome e personali valutazioni che i singoli destinatari del Documento sono tenuti a svolgere prima della conclusione di qualsiasi operazione per conto proprio o in qualità di mandatari. Pertanto il destinatario dovrà considerare la rilevanza delle informazioni contenute nel Documento ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza. Le informazioni ed i dati contenuti nel presente Documento si basano su fonti ritenute affidabili ed elaborate in buona fede alla data di redazione dello stesso, tuttavia Banca Monte dei Paschi non rilascia alcuna dichiarazione o garanzia, espressa o implicita, relativamente all’accuratezza, completezza e correttezza delle stesse. Qualsiasi riferimento diretto ed indiretto ad emittenti o titoli non è, né deve essere inteso, quale offerta di vendita o acquisto di strumenti finanziari di qualsiasi tipo. Le informazioni ed i dati contenuti nel presente Documento non costituiscono una ricerca in materia di investimenti o una raccomandazione, una sollecitazione né un’offerta, invito ad offrire o messaggio promozionale finalizzata/o alla sottoscrizione alla vendita, all’acquisto, allo scambio, alla detenzione o all’esercizio di diritti relativi a prodotti e/o strumenti finanziari e/o a qualsiasi investimento in emittenti in esso eventualmente menzionati. Esse non configurano consulenza, e non possono essere in alcun modo considerate come una raccomandazione personalizzata ovvero come prestazione di un servizio di consulenza in materia di investimenti da parte della Banca Monte dei Paschi, in quanto il Documento e le informazioni in esso contenute non sono stati redatti tenendo conto delle caratteristiche, della situazione finanziaria e degli obiettivi specifici dei soggetti cui gli stessi sono trasmessi . Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, i relativi amministratori, rappresentanti, funzionari, quadri o dipendenti, non possono essere ritenuti responsabili per eventuali perdite determinate dall’utilizzo del presente Documento. Si avverte inoltre che Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi, gli amministratori e/o rappresentanti e/o le rispettive persone ad essi strettamente legate, possono avere rapporti di natura bancaria e finanziaria con eventuali emittenti qui citati ovvero avere interessi specifici con riferimento a società, strumenti finanziari o operazioni collegate al presente Documento. A titolo meramente esemplificativo Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi possono svolgere attività d’investimento e d’intermediazione, avere rapporti partecipativi diretti ed indiretti con emittenti qui menzionati e prestare ad essi servizi di consulenza; inoltre, con particolare riferimento agli strumenti finanziari eventualmente citati, esse possono altresì svolgere attività di “prestito-titoli”, sostenerne la liquidità con attività di “market making” su mercati regolamentati, sistemi multilaterali di negoziazione o sistemi di scambi organizzati. Banca Monte dei Paschi e/o altre Società appartenenti al Gruppo Montepaschi potrebbero strutturare titoli ed operazioni con rendimenti collegati a parametri e strumenti finanziari qui menzionati. Si specifica che l’elenco dei potenziali conflitti d’interesse indicati può non esaurire il complesso dei conflitti stessi; per ulteriori approfondimenti sulla politica di gestione dei conflitti d’interesse adottata dalla Banca si rinvia alla specifica informativa messa a disposizione della clientela e degli investitori ai sensi della disciplina vigente. Per quanto non riprodotto nelle presenti Avvertenze, si fa espresso rinvio a quanto riportato nel sito internet www.mps.it ed alle condizioni del servizio eventualmente prestato con l’invio del Documento. Procedendo alla lettura di questo documento, si accettano automaticamente le limitazioni e le avvertenze precedentemente riportate.

Puoi anche leggere