Gruppo di lavoro fiscalità immobiliare - LA DICHIARAZIONE E L'ACCONTO IMU/TASI LA DICHIARAZIONI IMU E LE COMUNICAZIONI AL COMUNE - ODCEC Torino

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Gruppo di lavoro

fiscalità immobiliare

LA DICHIARAZIONE E L’ACCONTO IMU/TASI

LA DICHIARAZIONI IMU

E LE COMUNICAZIONI AL COMUNE

Paola AGLIETTA

30 maggio 2018

INQUADRAMENTO GENERALE

L’obbligo dichiarativo IMU sorge solo:

in caso di variazioni rispetto a quanto risulta dalle dichiarazioni già

presentate,

in caso di variazioni non conoscibili al Comune

In caso di esenzioni o riduzioni di imposta subordinate alla presentazione

della dichiarazione (o di specifiche comunicazioni al Comune).

occorre sempre la verifica degli adempimenti richiesti dal comune

interessato

DICHIARAZIONE NON DOVUTA:

Atti comunicati con il MUI

Immobili caduti in successione

Abitazione principale (salvo alcuni casi particolari) e sue pertinenze

Fabbricati rurali strumentali (censiti in catasto)

2DICHIARAZIONE OBBLIGATORIA

Immobili per i quali il Comune non possiede le informazioni necessarie per

verificare il corretto adempimento dell’obbligazione tributaria:

Immobili oggetto di locazione finanziaria

Terreni agricoli divenuti aree fabbricabili

Area divenuta edificabile in seguito alla demolizione del fabbricato

Immobili posseduti da persone giuridiche interessate da operazioni

straordinarie

V. elenco su istruzioni Dichiarazione IMU

Immobili che godono di riduzioni d’imposta:

Unità immobiliari concesse in comodato ai parenti in linea retta entro il

primo grado che le utilizzano come abitazione principale;

Fabbricati dichiarati inagibili o inabitabili e di fatto non utilizzati;

Fabbricati di interesse storico o artistico;

Immobili per i quali il Comune ha deliberato la riduzione dell’aliquota.

3DICHIARAZIONE OBBLIGATORIA: segue

Immobili per i quali sono previste agevolazioni:

Fabbricati costruiti e destinati dall’impresa costruttrice alla vendita,

fintanto che permanga tale destinazione e non siano in ogni caso locati

(c.d. “immobili merce” invenduti, esenti dal 1.1.2014);

Alloggi appartenenti alle cooperative edilizie a proprietà indivisa,

assimilati alle abitazioni principali a decorrere dall’1.7.2013

Fabbricati abitativi destinati agli alloggi sociali, assimilati all’abitazione

principale a decorrere dal 2014

Immobili posseduti dal personale delle Forze armate, di Polizia, dei Vigili

del fuoco o dal personale appartenente alla carriera prefettizia, per i quali

non sono richieste le condizioni della dimora abituale e della residenza

anagrafica, assimilati all’abitazione principale a decorrere dall’1.7.2013

Casi particolari di esenzione e di assimilazione all’abitazione principale

Aree fabbricabili

4In particolare, esenzioni e riduzioni IMU:

non subordinate alla presentazione della Dichiarazione

IMU (in generale le agevolazioni trovano applicazione se

ricorrono le condizioni di legge)

subordinate alla presentazione della Dichiarazione IMU

subordinate alla presentazione di specifiche

comunicazioni al Comune (controllare delibere

comunali)

Attenzione ai casi in cui la dichiarazione o la comunicazione

sono previste a pena di decadenza non ravvedibili no

agevolazione

Se invece la dichiarazione non ha carattere «costitutivo»

dell’agevolazione ravvedimento con sanzione € 51

5IL MODELLO DA UTILIZZARE

Il modello di dichiarazione IMU è approvato da un Decreto

del Ministro dell’Economia e delle Finanze, sentita l’ANCI (art.

9 co. 6 DLgs. 23/2011).

Modello e istruzioni DM 30.10.2012 attualmente in vigore

Termine di presentazione: 30/6 anno successivo alla variazione 2/7/2018

Modalità di presentazione:

Consegna diretta in forma cartacea

Posta raccomandata, fax

PEC

Gli enti non commerciali devono utilizzare lo specifico

modello di dichiarazione ai fini IMU e TASI, approvato con

decreto del Min. Economia e Finanze del 26.6.2014

Termine di presentazione: 30/6 2/7/2018

Modalità di presentazione: esclusivamente telematica

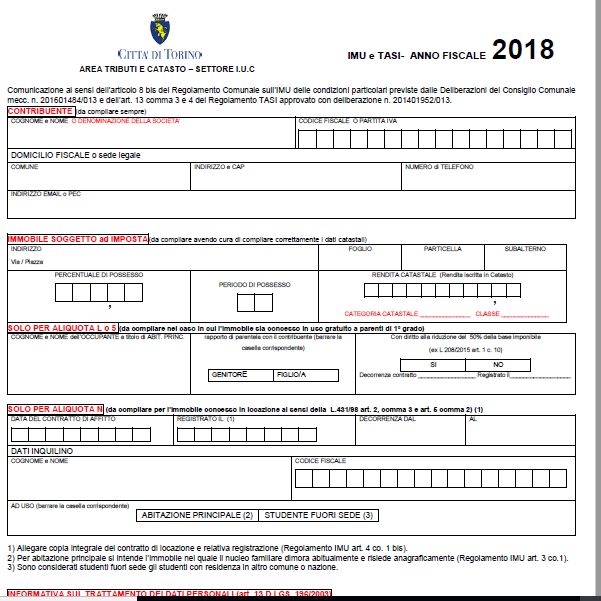

6COMUNICAZIONI AL COMUNE DI TORINO:

IL MODELLO 8 BIS

IN QUALI CASI SI PRESENTA

Il modello predisposto dal Comune (art. 8 bis comma 1 del regolamento IMU)

denominato "Modello 8 bis" deve essere presentato nei casi in cui:

non è previsto l'obbligo di presentazione della dichiarazione IMU

e nel corso dell'anno l'immobile abbia subito variazioni nella destinazione

d'uso che comportino l'applicazione di un'aliquota ridotta o altre

agevolazioni che incidono sulla base imponibile o sull'imposta da versare.

NB

Quando ricorre l’obbligo di presentazione del mod. 8 bis, non si presenta la

dichiarazione IMU (art. 8 bis comma 3 regolamento IMU: «Negli altri casi, la

dichiarazione ai fini dell'IMU dovrà essere presentata entro il termine previsto

dalla legge […]».

7COMUNICAZIONI AL COMUNE DI TORINO:

IL MODELLO 8 BIS (segue)

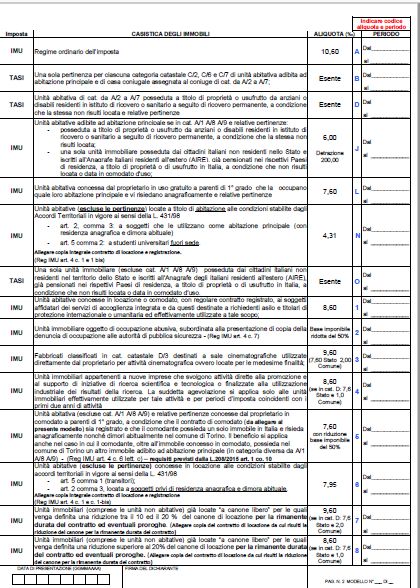

Ad esempio:

Unità abitativa concessa dal proprietario in uso gratuito a parenti di 1° grado che la

occupano quale loro abitazione principale e vi risiedano anagraficamente e relative

pertinenze (IMU 7,6 %0)

Unità abitative locate a canone concordato a soggetti che le utilizzano come

abitazione principale, con residenza anagrafica e dimora abituale (L. 431/98 art. 2,

c.3) e a studenti universitari fuori sede (L. 431/98 art. 5 comma 2) (IMU 4,31 %0)

Unità abitativa (no A/1, A/8, A/9) e relative pertinenze concesse in comodato a

parenti di 1° grado, con contratto di comodato registrato e purché si possieda un solo

immobile in Italia e si risieda anagraficamente nonché dimori abitualmente nel

comune di Torino (IMU 7,6 %0, base imp 50% )

Unità abitative di lusso (A/1, A/8, A/9) adibite ad abitazione principale e relative

pertinenze possedute da anziani o disabili residenti in istituto per ricovero

permanente, a condizione che la stessa non risulti locata (IMU 6 %0 e detrazione €

200)

8MODELLO 8 BIS - segue

TERMINI

Il modello 8 bis deve essere presentato entro il termine del versamento del saldo IMU relativo

all’anno fiscale di riferimento.

ESEMPIO: Per coloro che nel 2018 usufruiscono dell’aliquota agevolata per immobili locati a

canone concordato (IMU I e II rata 2018) modello 8 bis entro 17/12/2018

NB! termine anticipato

rispetto a DICH. IMU

MODALITA’

La Dichiarazione IMU e il modello 8 bis devono essere presentati, limitatamente agli immobili siti

nel Comune di Torino, se si rientra in uno dei casi di cui sopra e solo se si sono verificate variazioni

nel corso dell'anno al Comune di Torino - Area Tributi e Catasto - Servizio Imposta Unica

Comunale IUC - C.so Racconigi 49 - 10139 Torino in uno dei seguenti modi:

• invio a mezzo raccomandata senza ricevuta di ritorno indirizzata al Comune di Torino, Area

Tributi e Catasto - Servizio Imposta Unica Comunale IUC - C.so Racconigi 49 - 10139 Torino;

• via fax al numero 011/01133835;

• alla casella di posta certificata tributi@cert.comune.torino.it (invio possibile SOLO attraverso

altro indirizzo PEC). Il modello e gli allegati dovranno essere in formato pdf.

• consegna diretta presso gli sportelli IMU/TASI - ingresso da Via Moretta 69, piano T, aperti al

pubblico dal lunedì al venerdì dalla h. 8,30 alle h. 12,30.

9MOD. 8 BIS (TORINO)

10Esempio unità

concesse in

locazione a canone

concordato

11CASI DI PRESENTAZIONE DELLA DICHIARAZIONE IMU

ABITAZIONE PRINCIPALE - Casi particolari

La dichiarazione IMU deve essere presentata anche per l’abitazione

principale caso di:

• coniugi con residenze in immobili diversi all’interno dello stesso Comune

(per indicare su quale spetta l’esenzione);

• immobile situato sul territorio di Comuni diversi (dichiarazione al comune

in cui non si risulta residenti);

• immobile assegnato all’ex coniuge, in alcuni casi (se il Comune non

possiede le informazioni: ad esempio, Comune di celebrazione del

matrimonio diverso dal Comune in cui è ubicato l’immobile);

• Immobili dei cittadini italiani pensionati iscritti all’AIRE e assimilati

all’abitazione principale;

• immobili assimilati dal Comune alle abitazioni principali, se non è prevista

una specifica comunicazione.

12CASI DI PRESENTAZIONE DELLA DICHIARAZIONE IMU

(segue)

Dichiarazione IMU dovuta a pena di decadenza

(NB sia per dichiarare la decorrenza dell’agevolazione, sia per dichiarare il

venir meno del presupposto)

• Immobili inagibili o inabitabili (riduzione base imponibile 50%)

Situazione di inagibilità o inabitabilità accertata dall’ufficio tecnico comunale con perizia a carico

del proprietario, o con autocertificazione di essere in possesso della perizia

• Fabbricati di interesse storico o artistico (riduzione base

imponibile 50%)

• Immobili merce invenduti delle imprese costruttrici (esenzione IMU)

Condizioni:

– immobili costruiti e destinati alla vendita;

– fintanto che permanga tale destinazione;

– purchè non locati.

13DICHIARAZIONE IMU E TERRENI AGRICOLI

La dichiarazione IMU deve essere presentata per i terreni agricoli,

nonché per quelli non coltivati, posseduti e condotti da coltivatori

diretti o da IAP, iscritti nella previdenza agricola

- nel caso in cui si acquista

- o si perde il diritto alle agevolazioni.

L’obbligo non sussiste qualora il comune sia comunque in

possesso delle informazioni necessarie per verificare il corretto

adempimento delle obbligazioni tributarie. Tale evenienza si

verifica sicuramente nel caso di (Faq Ministero Finanze 28.5.2015):

• terreni ubicati nei comuni classificati totalmente montani;

• terreni ubicati nelle isole minori.

14DICHIARAZIONE IMU ENTI NON COMMERCIALI

Sono esenti da IMU gli immobili utilizzati dagli enti non

commerciali e destinati esclusivamente allo svolgimento con

modalità non commerciali di attività assistenziali,

previdenziali, sanitarie, di ricerca scientifica, didattiche,

ricettive, culturali, ricreative e sportive, nonché delle attività

di religione e di culto (art. 7 co. 1 lett. i) DLgs. 504/92).

In caso di utilizzo misto:

porzione dell’unità immobiliare destinata ad attività non

commerciale esenzione dall’IMU;

porzione destinata ad attività istituzionale svolta con

modalità anche o solo commerciali, ovvero di attività

commerciale tout court no esenzione IMU

In tal caso, deve essere presentata la Dichiarazione IMU ENC

15Puoi anche leggere