DIGITAL LENDING: STRADA PER LA SOPRAVVIVENZA O LA RINASCITA? - SIMONE CAPECCHI EXECUTIVE DIRECTOR - CETIF

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Digital Lending:

strada per la sopravvivenza

o la rinascita?

Simone Capecchi

Executive Director

CRIF

©2017 • Digital Banking Summit • Milano, 21 novembre • Simone Capecchi

…le sfide SMART

INTERNET

BIG FAST CX GIANTS

DATA

E-COMMERCE

MOBILE ASPETTATIVE

CONSUMATORI

FINTECH

e-ID NUOVI

DIGITAL COMPETITOR

DISRUPTION

GDPR

173,6 Bn€ lordi

(65,8 Bn€ netti, il PSD2

minimo da marzo 605 Lender

del 2013) 2016 vs 2015: -39

NPL

29.027 Filiali

2016 vs 2015: -1.064

PRESSIONI AML

REGOLAMENTARI

Fonti: Bollettino statistico Banca di Italia 2017 - Relazione annuale Banca di Italia mag2017

2 ©2017 • Digital Banking Summit • Milano, 21 novembre • Simone Capecchi

Nuovi player e nuove modalità di interazione con il pubblico

Agenzie

Viaggi

3 ©2017 • Digital Banking Summit • Milano, 21 novembre • Simone Capecchi

Nuove normative e nuove forme di distribuzione del

credito

Ampliamento del

Normativa europea

mercato

PSD2

Potenziamento Customer

della capacità Accesso ai Experience più

di valutazione conti come semplice e

dei non affidati abilitatore veloce

4 ©2017 • Digital Banking Summit • Milano, 21 novembre • Simone Capecchi

Nuovi consumatori e nuovi modelli

Le preferenze dei

CONSUMATORI del credito

Le sfide dei LENDERS

Il 67% dei clienti nei prossimi 2 anni effettuerà operazioni

online (il 45% utilizzerà canali online in maniera Le filiali diventano meno importanti

prevalente o esclusiva)

Il 65% dei clienti desidera avere procedure più snelle

I servizi tradizionali non hanno bisogno di intermediari

di erogazione del credito con firma online

Il 40% dei clienti è disposto a cambiare istituto di

La fidelizzazione del cliente diviene molto complessa

credito nei prossimi 3 anni

Il 66% dei clienti è disponibile ad acquistare servizi Le banche virtuali stanno rubando clienti alle banche

finanziari da piattaforme online tradizionali

1 cliente su 2 è disposto ad affidarsi ad aziende del

mondo non finance per prestiti, carte di credito e Emergono nuovi “non traditional banking players”

investimenti

Fonte: Ricerca CRIF-Nomisma «Customer Experience e fabbisogno di servizi innovativi all’alba del 2020» – febbraio 2017

5 ©2017 • Digital Banking Summit • Milano, 21 novembre • Simone Capecchi

Ma le aziende di credito…? 6 ©2017 • Digital Banking Summit • Milano, 21 novembre • Simone Capecchi

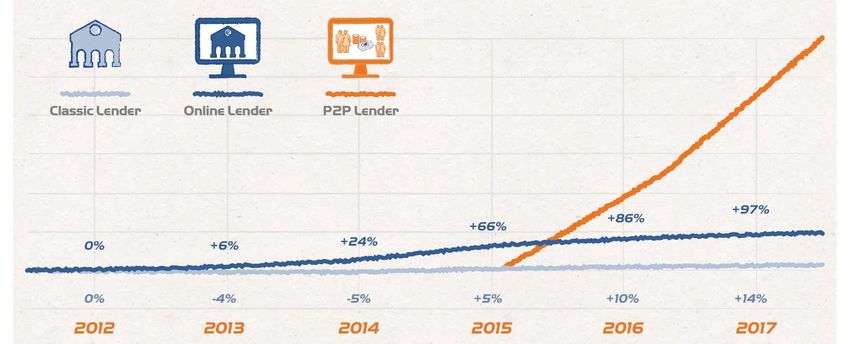

Il mondo è digital…e anche il credito

Dal 2013 cresce la domanda di credito attraverso i player digitali

Nel 2015 si affacciano sul mercato i P2P Lender, con tassi di crescita più che doppi

Fonte: CRIF INFORMATION CORE, il patrimonio informativo del gruppo CRIF, dati aggiornati a giugno 2017

7 ©2017 • Digital Banking Summit • Milano, 21 novembre • Simone Capecchi

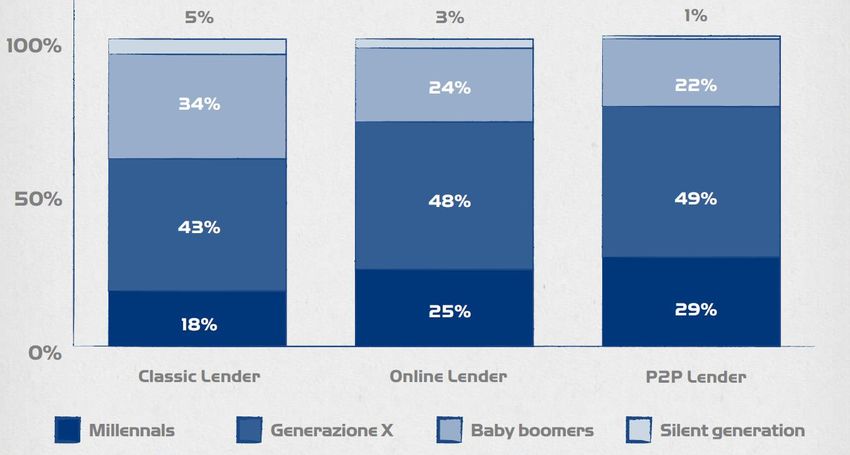

I millennials «preferiscono» digital

Online e P2P Lender riescono ad attrarre percentuali maggiori di Millennials

1 richiesta di credito su 4 degli Online Lender proviene da un Millennials; 1 su 3 per P2P Lender

Fonte: CRIF INFORMATION CORE, il patrimonio informativo del gruppo CRIF, dati aggiornati a giugno 2017

8 ©2017 • Digital Banking Summit • Milano, 21 novembre • Simone Capecchi

Nuovi target: millennials e silver generation

17,2%

21,4% Richieste

Richieste presso più

presso più Istituti*

Istituti*

54%

New2Credit**

*Distribuzione delle

richieste effettuate

presso più istituti di

credito

**Soggetti senza storia

creditizia

FONTE: CRIF Information Core – dati aggiornati a giugno 2017

9 ©2017 • Digital Banking Summit • Milano, 21 novembre • Simone Capecchi

…i Millennials non sono tutti uguali

19% 38%

Multi Istituto

63% 40%

Dinamicità

Creditizia

4 anni 7 anni

Durata Media

Finanziamenti

( 18-26)

3,3% 2,4% ( 27-34)

Rischiosità Creditizia

FONTE: CRIF Information Core – dati aggiornati a settembre 2017 Tasso di default (90+) ultimi 12 mesi

10 ©2017 • Digital Banking Summit • Milano, 21 novembre • Simone CapecchiRicerca CRIF-NOMISMA: Customer experience e fabbisogno di servizi

innovativi all’alba del 2020. I bisogni dei clienti

LA FIDUCIA È IL PRINCIPALE MIGLIORE SEMPLICITÀ DI ACCESSO, INNOVAZIONE E OFFERTA DI

DRIVER DI FIDELIZZAZIONE MAGGIORE VELOCITÀ SERVIZI NON CORE

Fiducia/Rapport 43%

46%

i già esistenti 42%

Procedure più snelle

Comodità

21%

17%

13%

65% con firma on line Gestione casa 68%

Personale e 9% Over 51 Affiancamento

servizi

17%

15% Tempi di approvazione più veloci

nell'acquisto di un 65%

4%

36-51 anni 61% per mutui/prestiti

immobile

Costo 12% 18-35 anni

16%

Richiesta online di prestiti di Polizze assicurative 60%

17%

Bank free 7%

13% 55% piccolo importo con conferma

immediata

6%

Altro 2%

1%

Biglietti 57%

FIDUCIA, COMODITÀ E SERVIZI,

2 CLIENTI SU 3 VOGLIONO UNA 1 CLIENTE SU 3 È INTERESSATO

SEMPRE PIÙ IMPORTANTE IL

BANCA PIÙ INNOVATIVA A «SERVIZI NON CORE»

RUOLO DELLA RETE

Fonte: Ricerca CRIF- NOMISMA: Customer experience e fabbisogno di servizi innovativi all’alba del 2020. Feb. 17

11 ©2017 • Digital Banking Summit • Milano, 21 novembre • Simone CapecchiLe direzioni per soddisfare i «nuovi» bisogni

dei clienti

SEMPLICITÀ FIDUCIA INNOVAZIONE

NUOVI MODELLI DI MINIMIZZARE NUOVI SERVIZI A

«RELAZIONE» L’ABBANDONO VALORE AGGIUNTO

EASY ONBORDING FIDELIZZAZIONE CUSTOMER INSIGHT

12 ©2017 • Digital Banking Summit • Milano, 21 novembre • Simone CapecchiEmergono nuovi modelli di relazione

Semplificare ed automatizzare l'intero journey per migliorare la customer experience SEMPLICITÀ

Identificazione a Controlli Contratti E-Sign integrata con

OCR ID

distanza automatizzati dematerializzati Certification Authority

• Customer Experience- • Video Identification • Firma digitale e processi

semplificazione processi paperless

• Controlli automatici

• Data quality Antifrode/Antiriciclaggio • Cyber security

13 ©2017 • Digital Banking Summit • Milano, 21 novembre • Simone CapecchiCome raggiungere nuovi target di clienti Far leva sui processi digitali per incrementare la base clienti SEMPLICITÀ 14 ©2017 • Digital Banking Summit • Milano, 21 novembre • Simone Capecchi

Smart credit per la miglior customer experience

Online small ticket credit origination

SEMPLICITÀ

Acquisizione automatica CRIF: Video chat e firma digitale

Download APP e attraverso OCR dei dati del

richiesta di credito verifiche antifrode Certification Authority.

nuovo cliente da foto del automatiche Valutazione del merito

personale documento identificativo e

creditizio

tessera sanitaria

VANTAGGI CHIAVE

customer experience, sviluppo del mercato digitale, nuovo prodotto e posizionamento, customer analytics

15 ©2017 • Digital Banking Summit • Milano, 21 novembre • Simone CapecchiFidelizzazione

In un mercato «condiviso»: minimizzare il tasso di abbandono FIDUCIA

In un mercato con clienti sempre più condivisi e disposti a cambiare azienda di credito

è fondamentale mettere in atto azioni più efficaci per contenere il tasso di abbandono

Livello di condivisione clienti1 Tasso di abbandono2

Banche Finanziarie

Maggiore

capacità di

41 45 fidelizzazione

% % degli istituti

bancari

38 42 29,2

47%

% % %

21 13

% %

Cliente condiviso Nuovo cliente Cliente esclusivo Banche Finanziarie

2 – Solo estinzioni anticipate

1 – Distribuzione popolazione affidata Erogazione prestiti personali 2015-TRIM2 2016-TRIM1 Fonte: EURISC, il Sistema di Informazioni Creditizie di CRIF. Dati aggiornati a giugno 2016

16 ©2017 • Digital Banking Summit • Milano, 21 novembre • Simone CapecchiFidelizzazione e digital care

In un mercato «condiviso»: minimizzare il tasso di abbandono FIDUCIA

Per prevenire il rischio di abbandono:

#customer multivision (sfruttare tutte le informazioni sul cliente, interne ed esterne all’azienda di credito)

#gestione dei processi in logica dinamica e non solo per modelli di servizio di assegnazione

Best practice CRIF:

Asset su cui lavorare «CUSTOMER MULTIVISION» e «gestione DINAMICA»

I driver di retention

Profilo clienti

Dati Analytics informazioni Comportamento

interne ed di acquisto; analytics

esterne

Sensibilità al prezzo Modalità di

accesso al servizio; analytics

Prodotti Scenario competitivo,

Tools Azioni posseduti benchmarking

Generazione di alert tempestivi/ dinamici

17 ©2017 • Digital Banking Summit • Milano, 21 novembre • Simone CapecchiCustomer Insight per nuovi servizi

Valore reale e valore potenziale INNOVAZIONE

Servizi innovativi , individuando la potenzialità complessiva ed il valore nascosto, gestendo in

modo tempestivo l’evoluzione del profilo del consumatore

Info

Valore

Next Best

interne

Corrente Offer

Info

esterne Valore

Wealth

Management

nascosto

Big Data Nuovi

Analytics Valore servizi

Potenziale non core

18 ©2017 • Digital Banking Summit • Milano, 21 novembre • Simone CapecchiCredito: soleggiato nei prossimi anni

CREDITO AL CONSUMO 2,9% 2,5%

nel 2019 nel 2019

Scenderà il tasso sofferenza credito al Scenderà il tasso sofferenza dei mutui (2,8%

consumo (3,5% nel 2017) nel 2017)

MUTUI

+5,5% +2,3%nel 2019

Tasso di crescita dello stock di prestiti Tasso di crescita dello stock di dei mutui (1,5%

complessivi alle famiglie nel 2019 nel 2017)

€ 138 mld € 390 mld

nel 2019 nel 2019

Previsione dello stock di finanziamenti per Previsione dello stock di finanziamenti per

credito al consumo (124 miliardi di euro a acquisto di abitazioni (374 miliardi di euro a

fine 2017) fine 2017)

FONTE: Osservatorio credito al dettaglio - Assofin-CRIF-Prometeia, dati aggiornati a giugno 2017

19 ©2017 • Digital Banking Summit • Milano, 21 novembre • Simone Capecchi…ma il credito resterà il business che conosciamo?

CLASSIFICA DELLE INNOVAZIONI CHE STANNO

RIVOLUZIONANDO IL MERCATO

(Numero di risposte sul totale delle risposte)

CLASSIFICA DEI FATTORI CHE CONTRIBUISCONO

AL SUCCESSO E ALLA COMPETITIVITÀ DELL’INNOVAZIONE

(Numero di risposte sul totale delle risposte)

Fonte: Ricerca CRIF – Eurofinas – SDA Bocconi, 2017.

La ricerca ha coinvolto 10 paesi, in ordine alfabetico: Belgio (BE); Danimarca (DK); Francia (FR); Germania (DE); Italia (IT); Olanda (NL); Polonia (PL); Portogallo (PT), Spagna (ES); Turchia (TR); Regno Unito (UK)

20 ©2017 • Digital Banking Summit • Milano, 21 novembre • Simone CapecchiI clienti hanno

un volto nuovo

Per cogliere la crescita e

gestire al meglio tutti gli

aspetti del digital lending

occorrono tutti gli

ingredienti, strumenti

innovativi senza

dimenticare i

fondamentali

21 ©2017 • Digital Banking Summit • Milano, 21 novembre • Simone CapecchiSimone Capecchi

Executive Director

CRIF

www.crif.it

+39 335 71 28 196

s.capecchi@crif.comPuoi anche leggere