C OMUNICAZIONE ONERI DETRAIBILI PER INTERVENTI CONDOMINIALI: SCADENZA AL 28 FEBBRAIO 2019 - Moscatelli Commercialisti

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

L’angolo operativo

C OMUNICAZIONE ONERI DETRAIBILI PER

INTERVENTI CONDOMINIALI:

SCADENZA AL 28 FEBBRAIO 2019

di Michele Bolognesi - Dottore commercialista in Forlì – Cesena (FC), Bologna (BO)

in questo articolo…

Tale adempimento, introdotto dall’art. 3, comma 4,

Considerati i compiti assegnati dall’art. 1130 C.C.,

del D.Lgs. 175/2014, rientra in tutta una serie di

anche gli amministratori di condominio sono te-

adempimenti che vari operatori (per esempio

nuti a comunicare all’Agenzia delle Entrate le spe-

operatori sanitari, imprese assicuratrici ecc..) de-

se sostenute nell’anno precedente per interventi

vono effettuare per rendere disponibili all’Agen-

su parti comuni condominiali di recupero del pa-

zia delle Entrate gli oneri e le spese sostenute dai

trimonio edilizio, di riqualificazione energetica e

contribuenti al fine di permettere all’Ufficio di po-

l’acquisto di mobili e grandi elettrodomestici fina-

ter predisporre correttamente i modelli 730 pre-

lizzati all’arredo di parti comuni del condominio

compilati.

oggetto di ristrutturazione.

Entro il 28 febbraio 2019 (salvo proroghe dell’ulti-

Si tratta di una compilazione non priva di insidie

mo minuto) gli amministratori di condominio devo-

che richiede, peraltro, uno stretto coordinamen-

no trasmettere telematicamente all’Agenzia delle

to con i condomini che hanno sostenuto le spese

Entrate, i dati relativi alle spese sostenute nell’anno

e che intendono detrarre i relativi costi sostenuti.

precedente dai condomini (persone fisiche), con ri-

ferimento:

agli interventi di recupero del patrimonio edilizio e di riqualificazione energetica effettuati sulle parti comuni

di edifici residenziali;

all’acquisto di mobili e di grandi elettrodomestici finalizzati all’arredo delle parti comuni dell’immobile og-

getto di ristrutturazione.

Si ricorda che, ai sensi dell’art. 16-bis, del D.P.R. 917/1986, i contribuenti persone fisiche possono detrarre in die-

ci anni ai fini IRPEF un importo pari al 50% delle spese documentate, fino ad un ammontare complessivo delle

stesse non superiore a 96.000,00 euro per unità immobiliare, sostenute ed effettivamente rimaste a carico dei

contribuenti che possiedono o detengono, sulla base di un titolo idoneo, l’immobile.

Le spese oggetto della comunicazione in commento sono relative alle parti comuni di edificio residenziale di cui

all’art. 1117 del C.C.

IL PROVVEDIMENTO DELL’AGENZIA 2019

Come ogni anno, l’Agenzia delle Entrate ha pubblicato il provvedimento (quest’anno il n. 28213 del 06 febbraio

2019), per mezzo del quale ha implementato le specifiche tecniche di compilazione della comunicazione delle

10

Settimana Professionale n. 8 del 27.2.2019

RIPRODUZIONE VIETATA

L’angolo operativo

spese sostenute dai condomini, al fine di consentire all’Ufficio una compilazione sempre più completa della di-

chiarazione precompilata e ampliando il cerchio degli oneri oggetto di detrazione.

A TTENZIONE L’amministratore di condominio, infatti, ha l’onere in inviare una comunicazione all’Agen-

zia delle Entrate che attesti l’ammontare delle spese sostenute e il codice fiscale del soggetto beneficiario.

Chi intendiamo per soggetto beneficiario? Coloro che possono usufruire delle detrazioni per interventi su parti

comuni di edifici ad uso abitativo costituti in condominio, sono:

proprietari o nudi proprietari;

familiari conviventi del possessore o detentore;

titolari di un diritto reale di godimento (usufrutto, uso, abitazione o superficie);

locatari o comodatari;

soci di cooperative divise o indivise;

imprenditori individuali, per gli immobili non rientranti fra i beni strumentali o merce;

soggetti indicati nell’art. 5 del TUIR che producono redditi in forma associata (società semplici, in nome col-

lettivo, in accomandita semplice e soggetti a questi equiparati, imprese familiari), alle stesse condizioni pre-

viste per gli imprenditori individuali.

In presenza di più soggetti, gli unici che effettivamente potranno beneficiare delle detrazioni di cui sopra saran-

no quelli che hanno sostenuto direttamente le spese per i lavori.

A TTENZIONE L’amministratore di condominio non è tenuto ad interpellare ogni singolo condòmino per

individuare il soggetto che intende beneficiare delle detrazioni fiscali. Infatti, in assenza di diversa comunicazione,

l’amministratore è tenuto ad indicare semplicemente i dati del proprietario medesimo ovvero di colui che risulta

dai pubblici registri e dal registro di anagrafe condominiale, ai sensi del comma 1, punto 6, dell’art. 1130 C.C..

IMPORTANTE È bene precisare che non è sufficiente tenere conto dell’intestazione del conto bancario/

postale utilizzato dal proprietario o da altri per il pagamento delle quote condominiale, posto che è possibile

che i, lavori di manutenzione detraibili essere stati sopportati da un soggetto diverso (esempio, il coniuge non

proprietario).

SOGGETTI TENUTI ALL’INVIO DELLA COMUNICAZIONE ALL’ADE

Sono tenuti ad inviare telematicamente la comunicazione all’Agenzia delle Entrate gli amministratori di condo-

minio in carica al 31 dicembre dell’anno di riferimento.

11

Settimana Professionale n. 8 del 27.2.2019

RIPRODUZIONE VIETATAL’angolo operativo

E SEMPIO

Il giorno 01 gennaio 2019, il sig. Mario Bianchi viene nominato amministratore del condominio Alfa

Il condominio Alfa è stato amministrato sino al 31 dicembre 2018 dal sig. Claudio Rossi e che ha sostenuto

spese per ristrutturazione nel corso dell’anno 2018.

È tenuto all’invio della comunicazione il sig. Claudio Rossi.

Sulla base delle FAQ pubblicate sul sito dell’Agenzia delle Entrate, in caso di condominio “minimo”, con un nu-

mero di condomini inferiore a 9 e pertanto non obbligati alla nomina di un amministratore ai sensi dell’art. 1129

C.C., non deve essere effettuata alcuna comunicazione all’agenzia delle entrate. sono gli stessi condomini ad

essere tenuti alla trasmissione all’anagrafe tributaria dei dati riferiti agli interventi di ristrutturazione e di rispar-

mio energetico effettuati sulle parti comuni dell’edificio.

È prevista un’eccezione nel caso in cui vi sia un soggetto che ha ceduto il credito derivante dalla detrazione

fiscale, il condomino incaricato dovrà comunicare tutti i dati relativi alle spese riguardanti il condominio minimo,

compilando anche le sezioni relative al credito ceduto.

ELEMENTI COSTITUENTI LA COMUNICAZIONE

La comunicazione deve riportare i dati delle spese relative agli interventi sulle parti comuni che

ELEMENTI COSTITUENTI LA COMUNICAZIONE

l’amministratore ha pagato entro il 31.12.2018 e le relative quote di riparto tra i condomini,

indicando

La comunicazione devese questi ultimi

riportare hanno

i dati delle o meno

spese versato

relative detta quota

agli interventi sulleentro il 31.12.2018

parti comuni e hanno optato o

che l’amministrato-

re ha pagatomeno

entroper

il 31.12.2018 e ledel

la cessione relative quote di riparto tra i condomini, indicando se questi ultimi hanno o

credito.

meno versato detta quota entro il 31.12.2018 e hanno optato o meno per la cessione del credito.

In particolare, secondo le specifiche tecniche di compilazione:

In particolare, secondo le specifiche tecniche di compilazione:

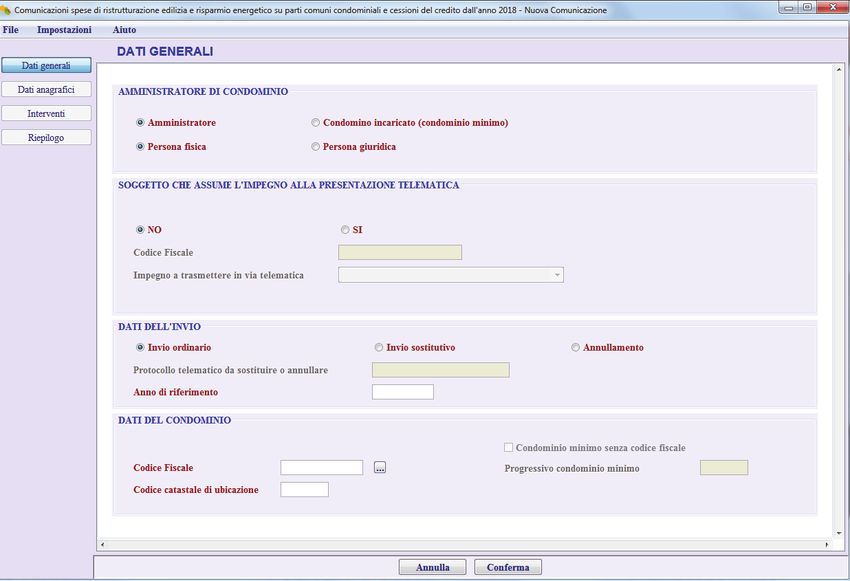

SEZIONE “DATI GENERALI”

SEZIONE “DATI GENERALI”

AMMINISTRATORE DI CONDOMINIO 12

Settimana Professionale n. 8 del 27.2.2019

Si deve inserire la spunta per iRIPRODUZIONE

dati dell’Amministratore

VIETATA di condominio (persona fisica o giuridica) o

il codice fiscale del condomino incaricato in caso di condominio “minimo” con almeno unL’angolo operativo

AMMINISTRATORE DI CONDOMINIO

Si deve inserire la spunta per i dati dell’Amministratore di condominio (persona fisica o giuridica) o il codice

fiscale del condomino incaricato in caso di condominio “minimo” con almeno un condomino che ha ceduto il

credito. I dati fiscali dell’amministratore di condominio (compresa la mail) andranno poi inseriti nella sezione

“DATI ANAGRAFICI”;

SOGGETTO CHE ASSUME L’IMPEGNO ALLA PRESENTAZIONE TELEMATICA

DATI DELL’INVIO

L’invio può essere ordinario, sostitutivo o di annullamento, ed entro il 28/02/2019 si devono inviare le spese so-

stenute nell’anno

DATI DEL2018;

CONDOMINIO

DATI DEL CONDOMINIO

SEZIONE “INTERVENTI”

SEZIONE “INTERVENTI”

TIPO DI

TIPO DIINTERVENTO

INTERVENTO

Insezione

In questa questa andrà

sezione andràilinserito

inserito il codice

codice che chelaidentifica

identifica la tipologia dell’intervento:

tipologia dell’intervento:

• A: recupero

A: recupero del patrimonio

del patrimonio edilizio; edilizio;

• B:

B: arredo di arredo di ristrutturati;

immobili immobili ristrutturati;

C: riqualificazione energetica energetica

• C: riqualificazione edificio esistente;

edificio esistente;

D: intervento su involucro

• D: intervento di edificio esistente,

su involucro di edificioesclusi serramenti

esistente, e infissi

esclusi – detrazione

serramenti e infissi65%

– detrazione

E: installazione di pannelli solari – detrazione 65%;

65%

F: sostituzione impianti climatizzazione invernale con caldaie a condensazione – detrazione 50%;

• E: installazione di pannelli solari – detrazione 65%;

G: acquisto e posa in opera schermature solari – detrazione 50%;

• F: sostituzione impianti climatizzazione invernale con caldaie a condensazione –

H: acquisto e posa di impianti di climatizzazione a biomasse – detrazione 50%;

detrazione 50%;

I: acquisto, installazione e messa in opera di dispositivi multimediali per controllo da remoto – detrazione

• G: acquisto e posa in opera schermature solari – detrazione 50%;

65%;

• H: acquisto e posa di impianti di climatizzazione a biomasse – detrazione 50%;

L: intervento antisismico in zona ad alta pericolosità;

• I: acquisto, installazione e messa in opera di dispositivi multimediali per controllo da

remoto – detrazione 65%; 13

• Settimana

L: intervento antisismico in zonaProfessionale n. 8 del 27.2.2019

ad alta pericolosità;

RIPRODUZIONE VIETATA

• M: “Ecobonus” – detrazione 70%;

• N: “Ecobonus” – detrazione 75%;L’angolo operativo

M: “Ecobonus” – detrazione 70%;

N: “Ecobonus” – detrazione 75%;

• P:bonus”

O: “Sisma “Sisma bonus” – detrazione

– detrazione. 75%; 85%;

• Q:

P: “Sisma riqualificazione

bonus” – detrazione energetica

85%; e “Sisma bonus” – detrazione 80%;

Q: riqualificazione energetica eenergetica

• R: riqualificazione “Sisma bonus” – detrazione

e “Sisma bonus”80%;

– detrazione 85%;

R: riqualificazione energetica e “Sisma bonus” – detrazione 85%;

• S: Bonus verde;

S: Bonus verde;

• T: Acquisto e posa in opera finestre comprensive di infissi – detrazione 50%;

T: Acquisto e posa in opera finestre comprensive di infissi – detrazione 50%;

• U: sostituzione impianti climatizzazione invernale con caldaie a condensazione + sistemi

U: sostituzione impianti climatizzazione invernale con caldaie a condensazione + sistemi di termoregolazio-

di termoregolazione o generatori ibridi o pompe di calore – detraz. 65%;

ne o generatori ibridi o pompe di calore – detrazione 65%;

• V: acquisto e posa in opera micro generatori in sostituzione di impianti esistenti –

V: acquisto e posa in opera micro generatori in sostituzione di impianti esistenti – detrazione 65%.

detrazione 65%.

PROSECUZIONE

PROSECUZIONE

Indicare se si tratta di lavori iniziati nell’anno corrente o se riferiti ad anni precedenti;

Indicare se si tratta di lavori iniziati nell’anno corrente o se riferiti ad anni precedenti;

SPESE EFFETTUATE CON BONIFICO – CON MODALITÀ DIFFERENTI

SPESE EFFETTUATE

In tali sezioni si deve inserireCON BONIFICO

il totale – CON MODALITA’

delle spese sostenute DIFFERENTI

e la modalità di pagamento;

In tali sezioni si deve inserire il totale delle spese sostenute e la modalità di pagamento;

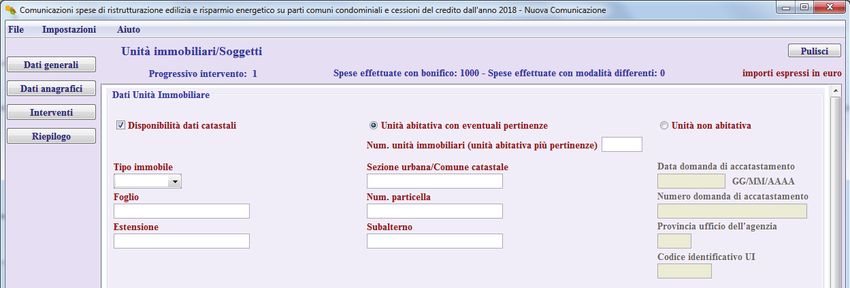

UNITÀ IMMOBILIARE

SEZIONE UNITA’ IMMOBILIARE/ /SOGGETTI

SOGGETTI

DATI UNITA’ IMMOBILIARE

In questa sezione si devono inserire i dati catastali dell’immobili; se non disponibili, si deve

inserire “0”.

146

Settimana Professionale n. 8 del 27.2.2019

RIPRODUZIONE VIETATAL’angolo operativo

DATI UNITÀ IMMOBILIARE

In questa sezione si devono inserire i dati catastali dell’immobile; se non disponibili, si deve inserire “0”.

SITUAZIONI

SITUAZIONI PARTICOLARI (Ufficio,

PARTICOLARI (UFFICIO,Negozio,

NEGOZIO, STUDIO

Studio PROFESSIONALE,

professionale, IMPRESA...)

Impresa...)

Si deve inserire il flag nel caso in cui le unità immobiliari siano ufficio, negozio, studio professionale, impresa,

Si deve inserire il flag nel caso in cui le unità immobiliari siano ufficio, negozio, studio

società, comproprietà indefinita.

professionale, impresa, società, comproprietà indefinita.

DATI DEL SOGGETTO A CUI È ATTRIBUITA LA SPESA

DATI DEL SOGGETTO

Inserire i seguenti dati: A CUI E’ ATTRIBUITA LA SPESA

Inserire

Codicei fiscale

seguenti dati: a cui è attribuita la spesa;

del soggetto

Tipologia

Codice del soggetto

fiscale a cui viene

del soggetto a cuiattribuita la spesa

è attribuita (proprietario, nudo proprietario, locatario, comodatario,

la spesa;

titolare di altro diritto di godimento o altri casi);

Tipologia del soggetto a cui viene attribuita la spesa (proprietario, nudo proprietario,

Importo del pagamento attribuito, con specifica dell’importo sostenuto o flag in caso di pagamento intera-

locatario, comodatario,

mente non titolare

corrisposto alla di 31

data del altro diritto di godimento o altri casi);

dicembre;

Importo

Flag in del

caso pagamento attribuito,

di credito ceduto coninspecifica

a terzi o flag dell’importo

caso di credito sostenuto

ceduto ai fornitori; o tal

vi è in flag

casoinla caso dida

sezione

compilareinteramente

pagamento con i dati del soggetto cessionario

non corrisposto deldata

alla credito.

del 31 dicembre;

Flag in caso di credito ceduto a terzi o flag in caso di credito ceduto ai fornitori; vi è in tal

TERMINE PER L’INVIO

caso la sezione da compilare con i dati del soggetto cessionario del credito.

Come sopra già citato, il termine per l’invio della comunicazione per interventi su parti comuni condominiali è

al 28 febbraio 2019 e l’invio può essere effettuato solamente tramite i servizi Entratel o fiscoOnline. Per la com-

pilazione del modello si può scaricare dal sito dell’Agenzia delle Entrate l’apposito software e l’invio può essere

TERMINE PER L’INVIO

Come sopra già citato, il termine per l’invio della comunicazione per interventi su parti comuni

15

condominiali è al 28 febbraio 2019 Settimana

e l’invioProfessionale

può essere effettuato

n. 8 del 27.2.2019 solamente tramite i servizi

RIPRODUZIONE VIETATA

Entratel o fiscoOnline. Per la compilazione del modello si può scaricare dal sito dell’Agenzia delleL’angolo operativo

effettuato direttamente dall’Amministratore di condominio (in carica alla data del 31/12) o tramite un interme-

diario abilitato.

Si precisa che in caso di scarto dell’invio, è necessario inviare nuovamente la comunicazione entro il 28 febbraio

2019 oppure entro 5 giorni dalla emissione della ricevuta di scarto.

A TTENZIONE È bene segnalare che non vi sarà alcuno scarto in caso di codici fiscali errati, pertanto in tal

caso si possono percorrere due strade: o si provvede ad invio sostitutivo della comunicazione o, in alternativa, si

può comunicare ai vari condomini o beneficiari della detrazione, di prestare attenzione alla propria dichiarazio-

ne dei redditi precompilata ed integrarla con tali oneri se non recepiti da parte dell’Agenzia delle Entrate.

IMPORTANTE Per poter permettere ai condòmini di verificare la correttezza dei dati inseriti nella dichia-

razione dei redditi precompilata, è opportuno che gli amministratori di condominio comunichino loro l’elenco

delle spese sostenute nell’anno precedente.

Scarica l’allegato

Spett.le Condòmino

Oggetto: Certificazione per detrazioni fiscali

In relazione ai lavori di manutenzione straordinaria eseguiti sulle parti comuni del fabbricato denominato

Condominio ALFA, codice fiscale 98765432109, questa amministrazione attesta di aver adempiuto a tutti gli

obblighi previsti e di essere in possesso della documentazione originale.

A fronte delle spese sostenute, i condomini possono tenere conto delle somme indicate nel prospetto alle-

gato al fine della detrazione del 50% di quanto di singola spettanza per l’anno di competenza 2018.

Cordialità

L’amministratore

16

Settimana Professionale n. 8 del 27.2.2019

RIPRODUZIONE VIETATAL’angolo operativo

Allegato

Totale Spesa

Millesimi Spese Sostenute Quota detrazione

1000 10.000,00 5.000,00

Condomino 1 100 1.000,00 500,00

Condomino 2 100 1.000,00 500,00

Condomino 3 100 1.000,00 500,00

Condomino 4 100 1.000,00 500,00

Condomino 5 100 1.000,00 500,00

Condomino 6 100 1.000,00 500,00

Condomino 7 100 1.000,00 500,00

Condomino 8 100 1.000,00 500,00

Condomino 9 100 1.000,00 500,00

Condomino 10 100 1.000,00 500,00

CONCLUSIONI

Si tratta di una comunicazione certamente complicata per gli amministratori di condominio, intermediari o rap-

presentanti di condomini minimi.

Un modello che comporta conoscenze fiscali e di diritto non indifferenti, un livello di buona conoscenza infor-

matica, oltre al fatto che si devono sapere con chiarezza le istruzioni di compilazione di un software che non

appare facilmente intuibile.

A TTENZIONE Inoltre, i dati da inserire sono sempre più analitici e puntuali ed ogni amministratore do-

vrà essere a conoscenza non solo dei dati dei soggetti che costituiscono il condominio, ma dovrà essere a cono-

scenza di tutti i soggetti che hanno intenzione di beneficiare degli oneri per detrazioni.

Quanto detto può apparire semplice per amministratori “freschi di studi”, ma si tratta di una professione che ri-

chiede sempre maggiori competenze che spesso non si possono più racchiudere in una sola persona. Anche gli

amministratori di condominio dovranno lavorare un po’ di più per lo Stato e non solo per i loro clienti condomini.

17

Settimana Professionale n. 8 del 27.2.2019

RIPRODUZIONE VIETATAPuoi anche leggere