20 NOTA DI MERCATO MACHINARI LEGNO - Consolato Los ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

NOTA DI MERCATO MACCHINE TESSILI

NOTA DI MERCATO

MACHINARI LEGNO

• •

20

20 1

NOTA DI MERCATO MACCHINE TESSILI

2

NOTA DI MERCATO MACCHINE TESSILI

INDICE

QUADRO MACROECONOMICO .............................................................. 4

LA MANIFATTURA TESSILE INDUSTRIALE NEGLI USA ........................ 6

MACCHINARI TESSILI, LE TENDENZE ................................................. 12

SEGMENTI DI MERCATO SIGNIFICATIVI ............................................. 17

ANTIDUMPING, LE REGOLE DEL SETTORE........................................ 20

LEGGI A DIFESA DELL’INDUSTRIA TESSILE AMERICANA ................. 22

UNIVERSITÁ ED ISTITUTI DI RICERCA TESSILE ................................ 23

INTERSCAMBIO COMMERCIALE.......................................................... 24

COVID-19................................................................................................ 27

APPENDICE STATISTICA ...................................................................... 31

BIBLIOGRAFIA ....................................................................................... 38

3NOTA DI MERCATO MACCHINE TESSILI

QUADRO MACROECONOMICO

Secondo le ultime stime condotte dall’US Bureau of Economic Analysis, il prodotto interno lordo

(PIL) reale è aumentato del 2,3% nel 2019, rispetto all’incremento del 2,9% nel 2018.

Fonte: US Bureau of Economic Analysis

L'aumento del PIL reale nell’anno appena trascorso ha rispecchiato i contributi positivi della spesa

per consumi, investimenti fissi non residenziali, spese del governo federale, spese statali e locali

e investimenti nell'inventario privato che sono stati parzialmente compensati dai contributi negativi

degli investimenti fissi residenziali.

La decelerazione del PIL reale nel 2019, rispetto al 2018, ha rispecchiato principalmente le

decelerazioni degli investimenti fissi non residenziali, le spese per i consumi e una flessione delle

esportazioni, che sono state parzialmente compensate dalle accelerazioni della spesa statale e

locale e del governo federale. Le importazioni sono aumentate meno nel 2019 rispetto al 2018.

L'indice dei prezzi per gli acquisti interni lordi è aumentato dell'1,6% nel 2019, rispetto a un

aumento del 2,4% nel 2018.

Misurato dal quarto trimestre del 2018 al quarto trimestre del 2019, il PIL reale è aumentato del

2,3% rispetto a un aumento del 2,5% avvenuto nel 2018. L'indice dei prezzi per gli acquisti interni

lordi, misurato dal quarto trimestre del 2018 al quarto trimestre del 2019, è aumentato dell'1,5

percento nel 2019 mentre l’aumento nel 2018 era stato del 2,2%.

Nel 2019, i profitti della produzione attuale sono rimasti invariati, rispetto a un aumento di $ 68,7

miliardi nel 2018. I profitti della produzione corrente (profitti aziendali con valutazione delle scorte

e rettifiche dei consumi di capitale) sono aumentati di $ 53,0 miliardi nel quarto trimestre, in

contrasto con una diminuzione di $ 4,7 miliardi nel terzo trimestre.

4NOTA DI MERCATO MACCHINE TESSILI

Dopo aver mostrato una notevole forza nel primo trimestre del 2019, il ritmo della crescita del

prodotto interno lordo reale (PIL) è da allora leggermente rallentato. Le condizioni del mercato del

lavoro rimangono sane, poiché il numero di opportunità di lavoro continua a superare il numero di

disoccupati. Al contrario, l'inflazione, misurata dall'indice dei prezzi delle spese per consumi

personali (PCEPI), è rimasta bassa; a settembre, il tasso di inflazione era di circa 0,5 punti

percentuali inferiore all'obiettivo di inflazione del 2% del Federal Open Market Committee (FOMC).

Nella sezione Covid 19 sono analizzate le tendenze economiche piu’ recenti conseguenti l’impatto

della diffusione dell’epidemia anche negli Usa.

5NOTA DI MERCATO MACCHINE TESSILI

LA MANIFATTURA TESSILE INDUSTRIALE NEGLI USA

L'industria tessile e dell'abbigliamento degli Stati Uniti è un settore che vale circa $ 75,8 miliardi in

termini di esportazione. Rimane uno dei settori più significativi dell'industria manifatturiera

americana e si colloca tra i principali mercati del mondo per valore delle esportazioni: $ 29,1 miliardi

nel 2019. Con 585.240 posti di lavoro, la filiera tessile americana è un comparto industriale

altamente competitivo a livello globale per materie prime tessili, filati, tessuti , abbigliamento,

arredamento per la casa e altri prodotti finiti tessili. Le spese in conto capitale sono state di $ 2,5

miliardi nel 2018, l'ultimo anno per il quale sono disponibili dati. Negli ultimi anni, le aziende si sono

concentrate sul riorientamento delle proprie attività, sulla ricerca di processi di lavoro più efficaci,

sugli investimenti in prodotti e mercati di nicchia, sul controllo dei costi attraverso tecnologie

avanzate e sul reinserimento/nearshoring della produzione.

Andamento e caratteristiche del settore

L'industria della manifattura tessile comprende vari produttori di fibre, filati e fili, tessuti, finiture e

rivestimenti di tessuti, tende e lino e tessuti stretti. L'industria distribuisce i suoi prodotti a una vasta

gamma di mercati a valle, tra cui produttori di abbigliamento, tessuti speciali (automobile ma nn

solo) e arredamento per la casa (moquette, tappeti ma anche vernici e tessuti arredamento).

Pertanto, la salute economica di queste industrie a valle influisce direttamente sugli operatori delle

industrie tessili. L'industria tessile ha subito un notevole calo negli ultimi dieci anni tra la crescente

concorrenza dei paesi in via di sviluppo con manodopera a basso costo e il declino della domanda

da parte di un settore manifatturiero domestico in calo. Mentre l'aumento della domanda da parte

di mercati specializzati (automobilistico e arredamento per la casa) ha impedito ai ricavi del settore

di diminuire ad un ritmo più rapido, nel 2019 il settore ha raggiunto i 45,7 miliardi di dollari di

fatturato.

Fonte: IBIS World

6NOTA DI MERCATO MACCHINE TESSILI

Le previsioni economiche di IBISWORLD fino al 2024 prevedono una diminuzione per l'industria

tessile, sebbene a un ritmo più lento. Le importazioni diminuiranno a causa dell'indebolimento del

dollaro USA e si prevede che continueranno a rappresentare quasi la metà della domanda interna.

Inoltre, è previsto un aumento del prezzo della fibra sintetica, uno degli input chiave del settore,

per aumentare i prezzi di vendita, contribuendo a compensare le perdite nelle entrate. Tuttavia, si

prevede che una decelerazione della crescita dell'industria automobilistica, trainata dalle vendite

più lente delle nuove automobili, ridurrà la domanda di tessuti tecnici.

Caratteristiche della domanda

La domanda per i prodotti dell'industria tessile è in gran parte dipendente dalla salute economica

delle industrie a valle. A loro volta, la penetrazione delle importazioni e la spesa dei consumatori

incidono su tali operatori a valle, quest'ultimo determinato principalmente dal reddito disponibile

pro capite e dalla fiducia dei consumatori.

In termini di andamento generale, la crescente penetrazione di abbigliamento importato fino al

2019 ha influenzato negativamente i produttori nazionali e la loro domanda di prodotti industriali è

diminuita in quanto molti hanno ridotto i loro prodotti o chiuso le loro attività. I produttori di

abbigliamento all'estero hanno meno probabilità rispetto ai produttori nazionali di approvvigionarsi

dagli operatori del settore a causa dell'aumento dei costi di spedizione e, di conseguenza, la

domanda per la maggior parte dei tessuti del settore utilizzati nell'abbigliamento è diminuita.

Per rimanere competitivi, gli operatori del settore sono stati costretti a ridurre i prezzi di vendita, il

che ha limitato i margini di profitto. La contrazione dei profitti e dei ricavi del settore negli ultimi

cinque anni ha fatto uscire dal mercato le aziende poco efficienti: il 2019 si è chiuso con 14.964

operatori e 188.637 lavoratori.

Poiché i produttori di abbigliamento affollano paesi con costi di manodopera più bassi o fanno

sempre più affidamento sulle importazioni per soddisfare le loro esigenze, gli operatori del settore

hanno dovuto trovare nuovi mercati per i loro prodotti. Tra i principali mercati in cui operano le

industrie tessili, il mercato dei tessuti tecnici è diventato il più significativo. Nel 2019, tali mercati

dei tessili hanno generato il 39,5% delle entrate totali del settore. Tuttavia, se l'introduzione di

questi mercati ha contribuito a evitare maggiori perdite, il loro contributo non ha completamente

sostituito il buco lasciato dai produttori di abbigliamento

L'industria automobilistica acquista questi tessuti in volumi particolarmente grandi; i produttori

di interni di automobili acquistano cinture di sicurezza in tessuti stretti, airbag composti da tessuti

flessibili e porosi e tessuti per coprisedili e interni di veicoli. Infatti, secondo la rivista di settore

Textile World, i produttori di automobili richiedono ogni anno più di 20.000 tonnellate di tessuti

all'anno solo per imbottiture, rivestimenti del tetto e pannelli di porte1. L'industria automobilistica è

cresciuta a sua volta, principalmente a causa del miglioramento delle condizioni economiche dei

consumatori. Influenzati dal calo della disoccupazione, dall'aumento della spesa e della fiducia dei

consumatori e dai bassi tassi di interesse, le vendite di auto nuove sono aumentate a un tasso

1

https://www.technical-textiles.net/terms/automotive-textiles

7NOTA DI MERCATO MACCHINE TESSILI

annualizzato dello 0,7% fino al 2019 poiché molte delle parti realizzate con materiali industriali

vengono vendute come ricambi, sostenendo vendite nel settore anche dopo l’acquisto principale.

Il mercato dell'arredamento per la casa, che acquista tende, lenzuola e tovaglie del settore, è

cresciuto di importanza negli ultimi cinque anni come fonte di entrate del settore. Gli indicatori della

domanda di tessuti per l'arredamento casalingo sono legati all’attività di costruzione e/o di

ristrutturazione, a loro volta derivati principalmente dal reddito disponibile pro capite e dal

sentiment dei consumatori. La crescita nella costruzione di nuove abitazioni (4,2% nel 2019

rispetto al 2018) è stata seguita anche da un aumento nella spesa privata per i miglioramenti

domestici. Tutto questo nel complesso ha favorito l'aumento della domanda di tessuti per

l'arredamento della casa.

Opportunità e rischi del settore

Le oscillazioni e le tendenze della moda possono comportare produzioni non redditizie da parte

dei produttori di abbigliamento a valle se la domanda di abiti realizzati con determinati tessuti

cambia rapidamente. Questo può essere un vantaggio per i produttori tessili statunitensi rispetto

ai produttori stranieri poiché il time-to-market per i prodotti tessili nazionali è più breve a causa

della vicinanza. Inoltre, poiché i produttori di questo settore si trovano nello stesso paese dei loro

principali mercati a valle, hanno accesso a informazioni più immediate sulla domanda interna di

tessuti diversi. Inoltre, l'etichetta "made in USA" sui prodotti finiti sta guadagnando fascino e

acquisendo lo status di “brand” moda grazie alla sua associazione ad una maggiore qualità,

creazione di posti di lavoro domestici e responsabilità aziendale. Tali vantaggi sono applicabili in

particolare al denim del settore, che viene utilizzato nel segmento di prodotti in crescita del settore

dell'abbigliamento e altamente dipendente dalla moda del denim premium.

Negli ultimi cinque anni, inoltre, gli operatori del settore si sono sempre più affidati all'automazione

per ridurre i costi del lavoro e aumentare la produzione. Sebbene una maggiore specializzazione

nella produzione di tessuti tecnici abbia aumentato la necessità di manodopera specializzata, in

particolare di ricerca e sviluppo, gli operatori del settore sono stati in grado di far fronte alla

domanda grazie all’automazione.Gli operatori del settore possono produrre tessuti che utilizzano

processi altamente automatizzati più convenienti rispetto ai paesi in via di sviluppo. In questi

casi, i bassi costi del lavoro dei paesi terzi cessano (anche se non del tutto) di essere un vantaggio

competitivo. Poiché i tessuti per l'arredamento della casa come tende, lenzuola e tovaglie sono

realizzati attraverso processi altamente automatizzati, i produttori nazionali di questi prodotti sono

rimasti competitivi con i produttori stranieri. Alcuni stabilimenti tessili domestici sono quasi

completamente automatizzati e possono sfornare migliaia di metri quadrati di tessuto ogni ora con

un minimo di 10 o 20 dipendenti. Questo indubbiamente ha delle ricercussioni in termine di

occupazione che IBISWorld ha quantificato in una diminuzione annuale dello 0,3% nei prossimi

cinque anni.

8NOTA DI MERCATO MACCHINE TESSILI

La domanda: segmentazione del mercato per prodotti

L'industria della manifattura tessile è composta da diversi settori specifici del prodotto. Tra questi,

a seguito della più volte citata delocalizzazione, quelli destinati all'industria dell'abbigliamento sono

fortemente diminuiti.

I tessuti finiti e spalmati rappresentano circa il 17,8% delle entrate totali del settore nel 2019 ma

la loro produzione è diminuita negli ultimo 5 anni a causa soprattutto della concorrenza dei

produttori esteri (si veda grafico a pagina seguente).

Fonte: IBIS World

Il segmento costituito da filati, fibre e fili, essendo questi il risultato del primo processo di

produzione tessile in assoluto, rappresentano la seconda quota più grande dei ricavi del settore,

con (17,2% nel 2019) poichè sono un prodotto che è punto di partenza di una gamma vastissima

di prodotti finali. Questa quota è rimasta abbastanza stabile negli ultimi cinque anni. I tessuti non

tessuti rappresentano il 15,3% dei ricavi nel 2019. Questo segmento richiede più capitale e più

tecnoogia rispetto ai tessuti per abbigliamento, proprio per questo la loro produzione è

scarsamente delocalizzata e, più di tutti gli altri segmenti di mercato hanno contribuito alla crescita

dei ricavi dell’intera industria. I tessuti a maglia rappresentano il 14,3% delle entrate totali del

settore nel 2019. Questo segmento è leggermente diminuito nel complesso trainato principalmente

dal restringimento a valle del mercato manifatturiero dell'abbigliamento. Infine ci sono segmenti i

cui processi di produzione che l’industria USA è riusctita ad automatizzare completamente come

tende e biancheria da casa (10,5% delle entrate del settore nel 2019) e borse tessili (8,4% delle

entrate nel 2019). Si tratta di due segmenti in aumento grazie alla crescent popolartà degli oggetti

prodotti, tuttavia, la maggior parte della loro produzione si è trasferita all'estero. Altri prodotti

includono ricami, bandiere e striscioni, riempimento di tappezzerie e scarti di laminati

lavorati. Il loro contributo alle entrate del settore dovrebbe è stato, nel 2019, il 16,5% ed è rimasto

abbastanza stabile negli ultimi cinque anni.

9NOTA DI MERCATO MACCHINE TESSILI

La domanda: segmentazione del mercato per destinazione d’uso

Anche nel caso della segmentazione per destinazione d’uso, la decennale pratica di

delocalizzazione ha fortemente condizionato la produzione.

I tessili tecnici sono infatti diventati principale contributo alle entrate del settore (39,5% delle

entrate nel 2019). In particolare, da sottolineare il loro utilizzo nell'industria automobilistica che

utilizza tessuti tecnici per cinture di sicurezza, airbag, coprisedili e interni di veicoli. Altre

applicazioni degne di nota sono per il mercato dell’ingegneria civile e marina ma anche tende da

sole, teloni e tende in generale.

Fonte: IBIS World

Almeno un quarto della produzione tessile industriale degli USA è costituita dalle esportazioni

(25,2% delle entrate del settore nel 2019). Le principali destinazioni per le esportazioni sono i paesi

membri dell'accordo di libero scambio nordamericano; Messico e Canada richiedono

significativamente più prodotti del settore rispetto ad altre nazioni. Altre destinazioni principali sono

l'Honduras e la Repubblica Dominicana. Negli ultimi cinque anni, questo segmento è diminuito in

percentuale dei ricavi, in gran parte a causa dell’apprezzamento del dollaro.

Il mercato dell'arredamento per la casa è rimasto forte per gli operatori del settore negli ultimi

cinque anni (22,4% delle entrate stimate nel 2019) principalmente perché la produzione di tende,

lenzuola e tovaglie è altamente automatizzata. Sebbene la maggiore automazione associata alla

fabbricazione di prodotti tessili per questo mercato abbia contribuito a ridurre l'occupazione nel

settore, ha anche dato all'industria un vantaggio competitivo rispetto ai produttori tessili all'estero.

Inoltre, l'aumento del reddito disponibile pro capite e una minore disoccupazione e un aumento

delle vendite di case nel corso degl ultimi cinque anni, hanno spinto la spesa privata per

miglioramenti, ristrutturazioni e riparazioni domestiche.

Pur con un quota fortemente in calo rispetto agli anni scorsi per le già viste tendenza all’ offshoring

e outsourcing, i produttori di abbigliamento rappresentano il 12,9% delle entrate totali del settore

nel 2019.

10NOTA DI MERCATO MACCHINE TESSILI

Distribuzione geografica delle industrie tessili e caratteristiche del mercato

competitivo domestico

Nel 2019, la regione sud-orientale degli USA ospitava il 30,6% degli stabilimenti del settore tessile.

Il motivo principale di questa concentrazione è il vantaggio competitivo di localizzare vicino ai

coltivatori di cotone (che appunto hanno sede a Sud), poiché il cotone è la fibra naturale più

importante del settore. Si tratta di una tendenza storica, evidente da oltre un secolo e che ha

sviluppato economie di scala e integrazioni verticali molto forti. Il sud-est è anche vicino alla più

grande destinazione di esportazione del settore, il Messico, e ha molti porti per facilitare gli scambi.

Altre zone emergenti negli ultimi anni sono Florida e Carolina del Nord che raccolgono

rispettivamente il 7,9% e il 6,1% degli stabilimenti del settore.

Negli ultimi anni, la corsa all’automatizzazione ha incentivato una maggiore concentrazione del

settore, favorendo gli operatori con capitali sufficienti a coprire gli investimenti tecnologici e

estromettendo dal mercato gli operatori meno produttivi. Il consolidamento del comparto industriale

dunque continua ad essere una tendenza nel settore, poiché i grandi operatori acquistano attori

più piccoli e intraprendono joint venture.

Nel 2019, i primi tre principali operatori del settore rappresentavano collettivamente meno del 5,0%

delle entrate totali del settore.

Questi gli operatori principali:

Milliken & Company (2.1% di quota di mercato nel 2019) - Fondata nel 1865 e con sede a

Spartanburg, Carolina del Sud, Milliken è un produttore diversificato di tessuti, rivestimenti per

pavimenti e prodotti chimici con un’offerta di prodotti che sfiore le 19.000 unità. Milliken impiega

circa 7.260 persone in tutto il mondo, gestendo 43 impianti di produzione negli Stati Uniti, nel

Regno Unito, in Belgio, Francia, Cina, India e Australia. La strategia di crescita dell'azienda è

consistita in gran parte nella diversificazione dai tessili tradizionali a prodotti tecnici specializzati,

inclusi i settori automobilistico, riparazione delle infrastrutture e tessuti medici. Nel 2019, le sue

entrate sono state attorno ai $ 948,5 miliardi.

Mount Vernon Mills (1.3% di quota di mercato nel 2019) – Fondata a Baltimora a metà del 1800

come azienda specializzata in tessuti per velieri, l’azienda ha attualmente sede in Sud Carolina ed

ora produce tessuti e prodotti chimici per i mercati dell'abbigliamento, industriale, istituzionale e

commerciale. La sua attività nel settore dei tessuti per abbigliamento comprende la più grande

struttura di produzione di denim della nazione, che rifornisce tutti i principali produttori di jeans

negli Stati Uniti, nonché marchi di abbigliamento da lavoro come Carhartt. Mount Vernon Mills è

rimasta ferma nel suo impegno nei confronti della produzione interna, che la società considera un

vantaggio competitivo a lungo termine. A fine 2019 impiegava circa 2.400 persone in 12 diversi

stabilimenti con sede in USA, tra Georgia, Carolina del Sud, Carolina del Nord, Texas, Mississippi

e Alabama. La società mantiene anche una presenza in Asia, America Latina e Caraibi. Nel 2019

le sue entrate sono state pari a $ 581,2 milioni.

Elevate Textiles Inc. (0.7% di quota di mercato nel 2019) - Elevate Textiles è il risultato di una

serie di fusion che, nel corso degli ultimo 20 anni hanno raggruppato sotto lo stesso nome aziende

e marchi storici dell’industria tessile Americana, come ITG. Con sede a Greensboro, Nord Carolina,

11NOTA DI MERCATO MACCHINE TESSILI

l'azienda serve mercati in più di 100 paesi e in sei continenti attraverso le sue 37 strutture globali

di cui 10 negli USA. Nel 2019 impiegava circa 15.000 lavoratori in tutto il mondo. Nel 2019 le sue

entrate sono state pari a $ 341,4 milioni.

MACCHINARI TESSILI, LE TENDENZE

Gli investimenti statunitensi in macchinari tessili si sono indeboliti mentre la produzione tessile si

è spostata all'estero. Alla fine del 2012, il declino di questo sottosettore industriale ha portato il

sistema di classificazione industriale nordamericana (NAICS) a riclassificare il segmento di

produzione di macchine tessili, includendolo nel più generale segmento di produzione di

macchinari industriali. Per le aziende tessili che restano negli Stati Uniti, la maggior parte dei loro

macchinari proviene da società straniere, come dimostrano i crescenti valori delle importazioni del

segmento. Il segmento dei macchinari tessili ha rappresentato nel 2019 solo il 3,0% delle entrate

del settore della manifattura industriale, pari a circa 780 milioni di USD.

Fonte: IBIS World

Negli ultimi anni l'industria manifatturiera tessile statunitense ha registrato livelli di crescita

fluttuanti. Ciò è dovuto, in parte, alla recente tendenza al re-shoring che ha innescato la

ristrutturazione di alcuni processi di produzione tessile, e in particolare la produzione di tessuti non

tessuti, la produzione di tessuti tecnici, i processi di tintura a sublimazione e i processi che

richiedono automazione. Gli elevati margini di profitto e la crescente domanda di tessuti tecnici

non tessuti hanno reso la loro produzione un investimento interessante per i produttori negli Stati

Uniti. Tale tendenza ha anche portato diversi produttori tessili con sede negli Stati Uniti ad

aumentare gli investimenti in alcuni macchinari, tra cui le apparecchiature per termofondenti, i

macchinari per la produzione di tessuti non tessuti e tessuti tecnici e le macchine per maglieria ad

alta velocità.

Gli effetti del re-shoring sono particolarmente evidenti se si analizzano i dati dell’import verso gli

USA, che di fatto hanno raggiunto un massimo storico tra 2017 e 2019 (oltre 3 miliardi di USD). Di

12NOTA DI MERCATO MACCHINE TESSILI

questi, circa 90 milioni sono stati destinati all’acquisto di macchinari per la produzione di tessuti

non tessuti, la maggior parte dei quali hanno raggiunto Carolina del Nord e del Sud, rafforzando

qui l'industria manifatturiera locale.

Nella sua analisi comparativa annuale2 l’Association of the Nonwovens Fabrics Industry (INDA) ha

indicato che nel 2019 la capacità di produzione dei tessuti non tessuti nordamericana è aumentata

a 5,17 milioni di tonnellate, con un incremento netto del 3,4% (180 mila tonnellate) rispetto al

20187. Questo dato di crescita rappresenta non solo l'aggiunta di nuove linee, ma anche aumenti

della produttività delle macchine. Negli ultimi due anni sono state messe a punto 43 nuove linee,

la maggior parte delle quali produce tessuti ingegnerizzati per i mercati del trasporto e della

filtrazione.

Macchinari più utilizzati negli USA nel 2019

L'industria manifatturiera tessile USA impiega una vasta gamma di macchinari di processo e una

vasta gamma di lavorazioni che richiedono attrezzature e macchinari ausiliari. Tradizionalmente

gran parte di questa attrezzatura viene importata e altrettanto tradizionalmente a macchinari

specifici sono associati Paesi di diversi. Di seguito è riportata un'ampia ripartizione dei diversi tipi

di macchinari impiegati nell'industria tessile insieme ai loro principali esportatori negli Stati Uniti.

Fonte: Cedar for ITA Houston, 2019

2

https://www.inda.org/inda-annual-report-benchmarks-north-american-nonwoven-supply-and-trade/

13NOTA DI MERCATO MACCHINE TESSILI

Re-Shoring: trend presenti e futuri nell’utilizzo di macchinari

La nuova fase industriale di re-shoring negli USA è caratterizzata da maggior efficienza, riduzione

dei costi di produzione e una rinnovata attenzione alla sostenibilità, attraverso l'introduzione e

l'adozione di nuove tecnologie. Questo si riflette nell’approvvigionamento dei macchinari tessili

negli USA da parte dei produttori e in particolare come segue3.

Macchinari per tessuti tecnici non tessuti: in seguito all’aumento significativo della domanda di

materiale tecnico e tessuti non tessuti a livello globale, in particolare nel settore sanitario e

automobilistico, la domanda di questi macchinari sta crescendo in tutto il mondo;

Connettività digitale: l'integrazione e la digitalizzazione del processo di produzione hanno

permesso di migliorare trasparenza e controllo nel processo di produzione, soprattutto nel

rilevamento dei difetti nelle trame e una maggiore efficienza della catena di approvvigionamento;

Open-End Spinning: questo particolare tipo di macchinario ha visto recentemente investimenti

significativi; il 50% di tutti i rotori open-end installati negli Stati Uniti nel 2015 avevano meno di 9

anni, rispetto al 27% nel 2013.

Macchinari per sublimazione: i macchinari per l'applicazione di tinture a pressione stanno vedendo

investimenti significativi negli Stati Uniti. Questo perché il processo genera meno scarti rispetto ai

tradizionali metodi di tintura.

Macchine per maglieria: uno dei processi chiave che sono in corso di ripristino negli Stati Uniti è il

lavoro a maglia. In particolare sono in aumento le macchine per maglieria, le macchine per

maglieria ad alta velocità e macchine per maglieria a base piatta specializzate. Inoltre, i produttori

stanno sostituendo le macchine per maglieria a 96 o 108 aghi con macchine per maglieria a 200

aghi.

Macchinari eco-sostenibili: l'aumento delle normative sull'inquinamento e sulle acque reflue ha

portato a un aumento domanda di macchinari che riducano la contaminazione e aumentino

l'efficienza;

Stampa digitale: l'adozione della stampa digitale ha ridotto i tassi di difetto, i costi di manodopera

e diminuito anche l’uso di prodotti chimici e coloranti. Si prevede che il segmento delle macchine

per la stampa tessile digitale crescerà ad un tasso di circa il 7,1% entro il 2025.

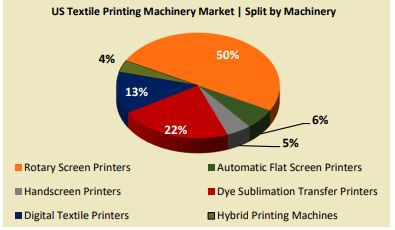

Ad occupare un posto di rilievo nel re-shoring statunitense sono le macchine per la stampa, che

al momento detengono il 66,4% del totale del mercato USA dei macchinari di produzione tessile e

la cui crescita è prevista nell’ordine 3,4% annuo fino al 2025. Secondo una ricerca di Allied Market

Research4 il parco macchine relativo a questa categoria potrebbe passare da 59.361 (dato 2017)

e a 79.301 unità entro il 2025. Al suo interno, è il sottosegmento della serigrafia rotativa a costituire

3

Fonte: Report CEDAR for ITA Houston, 2019

4

Fonte: Report CEDAR for ITA Houston, 2019

14NOTA DI MERCATO MACCHINE TESSILI

il 50% del totale per un valore che potrebbe raggiungere, secondo le stime, circa 852 milioni di

dollari nel 2025 .

Fonte: Cedar for ITA Houston, 2019

Un ulteriore elemento da sottolineare in questa analisi riguarda la produzione di tessuti di alta

gamma, come tessuti tecnici e resistenti al fuoco, nonché tessuti non tessuti. E’ infatti proprio sulla

produzione di questi ultimi che si è concentrato il fenomeno del re-shoring, mentre per la

produzione di tessuti di fascia bassa continua la delocalizzazione. Le decisioni di re-shoring

relativamente a questi aspetti produttivi si basano su una serie di fattori, tra cui costi, domanda,

dazi e tariffe e, non ultimi, i crescenti problemi di qualità e tempi di consegna con i produttori

offshore.

Questi, in particolare i processi di produzione tessile che stanno tornando negli Stati Uniti:

• Produzione di filati tecnici, ad esempio produzione di anima in fibra di vetro e anima in acciaio;

• Produzione di tessuti non tessuti, compresi salviette, prodotti per l'igiene e altri prodotti non

tessuti;

• La produzione di tessuti tecnici, in particolare tessuti resistenti al fuoco;

• I processi di tintura a sublimazione sono in fase di ripristino, e in rapida crescita;

• Processi che richiedono automazione e altre tecnologie emergenti, inclusa l'automazione dei

processi robotici (RPA) e l'intelligenza artificiale (AI);

• Apparecchiature Termmobond;

• Produzione di asciugamani in spugna.

Re-Shoring: trend tecnologici nell’utilizzo di macchinari

Secondo molti produttori globali di articoli tessili e di abbigliamento, la tecnologia e l'automazione

sono la risposta ad una produzione più snella, in grado affrontare la velocità e i costi crescenti di

energia, lavoro e tecnologia che ormai caratterizzano il settore. Innumerevoli aziende statunitensi

investono milioni di dollari ogni anno in nuove tecnologie. Si potrebbe dunque affermale che la

filiera del futuro, passa attraverso l’automazione.

15NOTA DI MERCATO MACCHINE TESSILI

Qui di seguito le innovazioni tecnologiche sempre più frequenti nel macchinari industriali tessili

utilizzati in Nord America.

Automazione di processo: tra gli esempi più significativi di automazione di processi industriali c’è

quello del colosso TY Garment (produttore per Adidas e Armani) che ha robotizzato 21 linnee di

produzione/cucitura nello stabilimento di Little Rock, Arkansas riducendo la forza lavoro del 50-

70% della forza lavoro richiesta. Succhi inc. ha invece automatizzato il 30-40% della produzione

di abbigliamento incrementando l’uso delle macchine: il tempo impiegato per la produzione di asole

si è ridotto del 40% circa. Infine, Levis si è dotata di una tecnologia brevettata per l’utilizzo di un

laser in grado di ridurre da 20/30 minuti a 9 secondi il tempo impiegato per dare l’effetto lavato ad

un paio di jeans.

Intelligenza Artificiale: il celebre marchio Tommy Hilfiger ha collaborato con IBM ed MIT per

sviluppare un'intelligenza artificiale che sfrutta la visione artificiale per ottimizzare la produzione

mentre Amazon utilizza una rete generativa contraddittoria (GAN), che consiste in due reti neurali

che imparano i dati in tempo reale, interiorizzando le proprietà di stili particolari per ricrearli in un

nuovo design saltando il processo creativo.

Produzione in Cloud: Techpacker, Apparel Magic e ShareCloth sono tre aziende sviluppatrici di

interi sistemi di processi collaborativi in cui si possono gestire magazzini, ristoccaggio e design

con file in condivisione tra di loro e virtualmente gestiti da più reparti contemporaneamente

Anche la realtà aumentata ha fatto ingresso nel’industria manifatturiera tessile, Welspun per

esempio usa un sistema brevettato in house per progettare tessuti per la casa assieme al

consumatore finale.

Infine lo stampaggio in 3D, sembra essere un fattore chiave per la produzione on demand perché

permette un migliore controllo dell’intero processo e una consistente riduzione dei rifiuti di tessuto.

EFI Optitex e Clo Virtual Fashion sviluppano proprio la tecnologia di rendering 3D applicata a

tessuti e macchinari che consente ai marchi di modificare i progetti in tempo reale e rivedere i

cambiamenti senza attendere la produzione reale.

16NOTA DI MERCATO MACCHINE TESSILI

SEGMENTI DI MERCATO SIGNIFICATIVI

LAVORAZIONE E RIFINITURA MAGLIERIA

L'industria dell'abbigliamento per maglieria in USA comprende aziende che producono

abbigliamento lavorando a maglia i tessuti, direttamente da filati e fibre, o rifinendo semi lavorati.

Il settore si sta contraendo da più di un decennio a causa della forte concorrenza dei prodotti

dall’estero che hanno ridotto sempre più le entrate del settore (-8,8% in 5 anni) ferme nel 2019 a

$ 298,5 milioni. Sebbene i consumatori stiano diventando più consapevoli e sensibili all'acquisto

di prodotti “made in US”, tale comportamento, diretto al consumo “locale”, non ha però comportato

un aumento significativo delle entrate. Rispetto a 15 anni fa, l'industria impiega oggi solo un quinto

del numero di lavoratori: 2.222 unità per un totale di circa 105 aziende. Il calo dell'occupazione è

solo in parte attribuibile alla conversione meccanica delle produzione. Il motivo principale risiede

nei costi associati alla realizzazione dei prodotti dalle spese per la distribuzione fino ai costi per

l’energia.

In questo particolare settore la quantità di domanda interna coperta da merci prodotte all'estero

è particolarmente forte e costituisce una costante minaccia per il mercato statunitense. Ad

influenzare la struttura del settore tradizionalmente sono i seguenti fattori: il mercato “retail” finale

costituito dai negozi di abbigliamento e altri rivenditori oppure da grossisti (in aumento nel corso

del 2019) e il prezzo mondiale della materia prima, ovvero cotone e fibre sintetiche (in diminuzione

nel corso del 2019).

La domanda di prodotti realizzati dall'industria è estremamente sensibile ad una serie molto

variabile di elementi. I principali sono sicuramente il prezzo finale del’articolo e il reddito dei

consumatori. All'aumentare dei prezzi o al calo del reddito, la domanda di abbigliamento in maglia

fabbricata negli Stati Uniti diminuisce in modo significativo. Ciò è dovuto alla natura durevole e

discrezionale dei prodotti venduti dall'industria.

A differenza degli stabilimenti tessili industriali storici, l'industria dell'abbigliamento per maglieria è

concentrata soprattutto nella regione del Medio Atlantico, che rappresenta il 39 % degli

stabilimenti del settore. All'interno del Mid-Atlantic, New York ha il maggior numero di stabilimenti,

con il 25,7% del totale del paese, seguito dalla California, con il 18,1% del totale del settore grazie

ai due porti principali, San Francisco e Los Angeles, che rappresentano gran parte delle

importazioni del paese di materie prime. A causa della mutevole composizione del settore, gli

operatori non sono più situati principalmente nel Sud degli Stati Uniti, per molti decenni un hub

tradizionale per i produttori tessili e che ora costituisce il 17% del totale.

Livello tecnologico del settore. Il livello tecnologico del settore è ancora basso. Lo sviluppo di

telai a getto d'aria ad alta velocità e attrezzature per la pulizia a controllo computerizzato alla fine

degli anni ‘90 hanno aumentato l'efficienza e la produttività. Tuttavia il fatto che queste

apparecchiature non necessitino di aggiornamenti o sostituzioni regolari ha progressivamente

abbassato la propensione al rinnovamento tecnologico e all’acquisto di nuove tecnologie. Tuttavia,

l’aumento della competizione, nel corso degli ultimi anni, ha spinto le aziende a cercare nuovi modi

per rimanere competitivi, tra cui l’automazione dei processi di produzione.

17NOTA DI MERCATO MACCHINE TESSILI

Previsioni. Nelle previsioni economiche pre-COVID19, IBISWorld aveva ipotizzato che, entro il

2024, le entrate del settore sarebbero aumentate leggermente ad un tasso annualizzato dello 0,1%

fino a raggiungere $ 300,5 milioni. Le medesime previsioni anticipavano un consolidamento del

settore attraverso fusioni, acquisizioni e fuoriuscite dal mercato di piccoli stabilimenti non

competitivi unite alla tendenza, da parte delle aziende più grandi, nel considerare strategico lo

spostamento di operazioni all'estero attraverso partner commerciali chiave per questo settore,

come la Cina e il Messico per aumentare la competitività sul prezzo. Altra previsione riguardava

dunque una decrescita dell'1,2% su base annua fino al 2024 del numero degli operatori di settore.

Opportunità future erano tuttavia ravvisate in un posizionamento più elevato per mercati di nicchia,

attraverso politiche di marketing volte ad aumentare la consapevolezza del prodotto locale o

introducendo una maggiore automazione. Per molti operatori che vogliono restare in attività,

tuttavia i controlli dei costi sono considerati una priorità assoluta, rendendo particolarmente lento

il cambiamento tecnologico.

FIBRE SINTETICHE

Questo settore industriale produce fibre e filamenti cellulosici e noncellulosici sotto forma di

monofilamento, filato, fiocco o filo. Le fibre e i filamenti organici cellulosici chiave includono rayon

e acetato. Le fibre e i filamenti noncellulosici includono acrilico, nylon, poliestere e spandex. Questo

settore non comprende filatoi per fibre, filati o fili, produttori di fili di altre fibre o produttori di filati di

canapa. Tali prodotti vengono impiegati anche nel mercato dell’abbigliamento e del’arredamento.

Nel 2019, il comparto contava 167 aziende per un totale di 15.203 dipendenti ed entrate totali per

$ 8,3 miliardi.

Gli operatori del settore della produzione di fibre sintetiche sono legati ai livelli di produzione di

alcune industrie chiave, vale a dire industrie di abbigliamento, di produzione tappeti e tessili e

produttori di prodotti industriali e beni di consumo. Mentre la maggior parte di queste industrie ha

registrato una certa crescita negli ultimi 5 anni, le industrie manifatturiere dell'abbigliamento si sono

invece ridotte. I mercato dell’abbigliamento femminile e infantile ha subito una riduzione del 3,3%

che, combinato con l'apprezzamento del dollaro ha avuto un effetto negativo sulle esportazioni del

settore.

Fonte: IBIS World

18NOTA DI MERCATO MACCHINE TESSILI

Certamente la domanda è condizionata dal prezzo delle materie prime in genere e dal cotone in

particolare, essendo questo un sostituto comune della fibra sintetica e quindi potenziale

concorrente. Negli ultimi 5 anni tuttavia, pur in presenza di un aumento mondiale del prezzo del

cotone – che avrebbe potuto favorire la scelta delle più economiche fibre sintetiche – l’aumento

parallelo dei prezzi anche di queste ultime ha limitato i benefici per le entrate del settore.

Caratteristiche della domanda. Il fattore principale che influenza la domanda di varie fibre e

filamenti è, a sua volta, il livello della domanda a valle proveniente da industrie tessili, produttori

di tappeti e prodotti industriali e produttori di beni di consumo molte delle quali dipendono

direttamente dalla spesa dei consumatori per tali articoli. Come già visto in precedenza, anche

nella pagine di questo report, il livello della produzione tessile negli ultimi 5 anni è sceso in linea

con la caduta della domanda da parte dei produttori di abbigliamento statunitensi, che hanno

preferito la delocalizzazione in Asia. A differenza delle fibre naturali, la produzione di fibre sintetiche

ha beneficiato della crescente preferenza per fibre più versatili (e soprattutto meno costose). A

livello statunitense, le industrie a valle stanno infatti spingendo la domanda di prodotti innovativi

da realizzarsi in fibra sintetica come sofisticati dispositivi medici e indumenti protettivi per vigili del

fuoco, polizia e militari. Dopo aver sperimentato una significativa crescita globale della domanda

negli ultimi dieci anni, secondo il Textile Industries Media Group, le fibre prodotte ora

rappresentano oltre i due terzi del consumo totale mondiale di fibre. Si prevede che questa

tendenza continuerà anche se l’importante concorrenza asiatica stabilizzerà la domanda

impedendole crescite consistenti.

I principali mercati finali per i prodotti fabbricati in questo settore comprendono i produttori di

tappeti, importanti acquirenti a valle di fibre sintetiche, che rappresentano il 26,4% delle entrate

del settore nel 2019. Negli ultimi cinque anni, gli acquisti da questo settore sono aumentati in

conseguenza all’aumento delle attività di costruzione e ristrutturazione, alimentando l’industria

tessile. I prodotti industriali sono il 24,2% delle entrate del settore. In questo caso le fibre

sintetiche sono utilizzate nel modo più svariato, dagli imballaggi in plastica ai prodotti per la cura

personale.

Fonte: IBIS World

19NOTA DI MERCATO MACCHINE TESSILI

I produttori tessili e di abbigliamento tradizionali rappresentano circa il 24,9% delle entrate

dell'industria della fibra sintetica. Sono in forte diminuzione a causa della delocalizzazione.

L'aumento del valore del dollaro, che rende i prodotti di produzione americana meno competitivi

sul mercato mondiale, ha tuttavia danneggiato un importante mercato di sbocco per il settore,

ovvero l’esportazione, che rappresenta attualmente il 24,5% delle entrate del settore degli Stati

Uniti per un valore totale di 2,0 miliardi di USD.

Geografia. La maggior parte degli stabilimenti industriali di fibre sintetiche si trova in aree storiche

della produzione tessili, che risalgono alle origini dell'industria negli USA, ad inizio ‘900, nel sud-

est del Paese. Oggi, la sola regione sud-orientale rappresenta il 59,7% degli stabilimenti totali del

settore. Gli stati di produzione chiave includono la Carolina del Nord e la Carolina del Sud,

rispettivamente il 14,9% e l'11,9% degli stabilimenti del settore. Protagonisti nella produzione

anche lo stato della Georgia (11,9%) e l'Alabama (6,0%). Tra i principali soggetti industriali del

settore troviamo: Dow Chemical, Koch Industries, Chevron Phillips, Rayonier, Eastman Chemical,

Toray Industries e Celanese Corporation.

Previsioni per il settore pre-Covi19. Le prestazioni del settore della produzione di fibre sintetiche

dipenderanno principalmente dal livello di attività nelle industrie a valle. Le difficoltà ormai

endemiche del settore riguardano la concorrenza dovuta alle importazioni meno costose,

soprattutto dall’Asia che ha costretto molti brand iconici statunitensi di abbigliamento a trasferire le

loro attività all'estero e ad esternalizzare la produzione per limitare la crescita della domanda da

questi mercati. Un altro mercato chiave per la fibra sintetica, ovvero la produzione di articoli

industriali e beni di consumo è previsto in crescita fino al 2024. I produttori a valle utilizzano sempre

più la fibra sintetica nei prodotti automobilistici e medici. Si prevede che il numero totale di imprese

del settore crescerà del 2,6% fino a raggiungere, nel 2024 le 190 aziende per un totale di 16.683

lavoratori. Allo stesso modo il margine di profitto medio del settore, misurato come utile prima degli

interessi e delle tasse, aumenterà costantemente durante il periodo di previsione fino a un 10,0%

stimato delle entrate nel 2025.

ANTIDUMPING, LE REGOLE DEL SETTORE

La concorrenza sui prezzi è una questione cruciale per i produttori USA di fibre sintetiche. In molte

economie in via di sviluppo, gli operatori sono in una posizione migliore per mantenere bassi i costi

di produzione a causa di manodopera meno costosa. Le importazioni asiatiche e orientali, in

particolare, hanno influenzato negativamente diversi segmenti di prodotti del settore, il che ha

portato i produttori statunitensi a cercare una maggiore protezione normativa dalle importazioni

economiche.

Ad esempio, nel 2017 il Dipartimento del Commercio degli Stati Uniti con l'International Trade

Commission ha concordato di indagare e aggiungere dazi antidumping, un meccanismo

commerciale progettato per impedire ai produttori stranieri di importare a un tasso

sproporzionatamente elevato, alcune fibre prodotte in Cina. Queste normative hanno ostacolato le

20NOTA DI MERCATO MACCHINE TESSILI

importazioni dai mercati asiatici. Tuttavia, le importazioni dalla Cina e dalla Corea del Sud hanno

continuato a farsi strada nel mercato statunitense, fino a rappresentare, collettivamente, oltre un

terzo delle importazioni totali. Questa tendenza, tuttavia nel corso degli ultimi 5 anni si è

leggermente attenuata svelando una polarità: da una parte i produttori che danno priorità a fibre di

bassa qualità provenienti dall’estero e produttori che richiedono fibre speciali o personalizzate,

genericamente di produzione statunitense, per trarre vantaggio da materiale di qualità superiore e

costi di trasporto inferiori.

La rigorosa applicazione del diritto commerciale degli Stati Uniti è un obiettivo primario

dell'amministrazione Trump. Dall'inizio dell'attuale amministrazione, il Dipartimento del Commercio

degli Stati Uniti ha avviato 195 nuove indagini sui dazi antidumping e compensativi, con un

aumento del 200% rispetto al periodo analogo dell'amministrazione precedente5.

Le società straniere che quotano i loro prodotti nel mercato statunitense al di sotto del costo di

produzione o al di sotto dei prezzi nei loro mercati nazionali sono soggette a dazi antidumping. Le

società che ricevono sussidi dai loro governi, come sovvenzioni, prestiti, infusioni di capitale,

agevolazioni fiscali o input di produzione, sono soggette a dazi compensativi volti a contrastare

direttamente tali sussidi. Il commercio attualmente gestisce 515 ordini di dazi antidumping e

compensativi .

Dopo un’indagine durata oltre un anno avviatasi in seguito alla denuncia di due importanti

produttori statunitensi di filati sintetici (Unifi Manufacturing Inc. e Nan Ya Plastics Corp) il

dipartimento del commercio statunitense ha stabilito in via definitiva a novembre 2019 che le

importazioni dalla Cina e dall'India stanno causando un pregiudizio all'industria nazionale degli

Stati Uniti.

Il prodotto oggetto dell'inchiesta, il filato testurizzato in poliestere, è un filato multifilamento sintetico

fabbricato con poliestere (polietilene tereftalato). Il Dipartimento del Commercio ha determinato

che gli esportatori dalla Cina e dall'India hanno ricevuto sussidi dai rispettivi Paesi compresi

rispettivamente tra il 32,18 e il 473,09 per cento e il 4,29 per il 21,83 per cento.

In risposta alle pratiche di distorsione commerciale della Cina, gli Stati Uniti hanno imposto tariffe

penali su tre tranche o raggruppamenti di prodotti fino ad oggi destinati a un totale di $ 250 miliardi.

Tuttavia, la National Council of Textile Organization (NCTO), la più importante Associazione di

Categoria, ha più volte segnalato che alcuni prodotti selezionati per l’antidumping hanno avuto un

impatto negativo sui produttori americani. Soprattutto coloranti e prodotti chimici utilizzati nel

processo di fabbricazione tessile, che hanno comportato un aumento dei costi di produzione.

5

https://www.commerce.gov/news/press-releases/2020/01/us-department-commerce-initiates-antidumping-duty-and-countervailing

21NOTA DI MERCATO MACCHINE TESSILI

Fonte: Statista.com

Qui una lista completa e aggiornata delle fibre su cui è prevista l’applicazione di dazi antidumping:

https://legacy.trade.gov/enforcement/operations/scope/country/china/index.asp

LEGGI A DIFESA DELL’INDUSTRIA TESSILE AMERICANA

In risposta al livello sempre crescente delle importazioni di abbigliamento negli USA, negli anni il

Governo è intervenuto per difendere il settore tessile industriale.

Particolarmente importante per l'industria tessile e dell'abbigliamento degli Stati Uniti sono il Berry

Emendament (10 USC, sez. 2533a) e il Kissel Emendament (6 USC 453b), il primo datato

addirittura 1941, il secondo, più recente, datato 2009. Assieme costituiscono il nucleo del cosidetto

principio de “Buy American” secondo cui alcuni beni acquistati dalle agenzie di sicurezza nazionali

devono essere prodotti esclusivamente negli Stati Uniti.

Berry Emendament è il nome popolare per una legge che richiede che i tessuti, l'abbigliamento, il

cibo e gli strumenti di misurazione manual acquistati dal Dipartimento della Difesa (DOD) siano

coltivati, rielaborati, riutilizzati o prodotti interamente negli USA.

Il Kissell Emendament invece stabilisce che i prodotti tessili, di abbigliamento e di calzature

acquistati da alcune agenzie del Dipartimento di sicurezza nazionale (DHS), vale a dire la

22NOTA DI MERCATO MACCHINE TESSILI

Transportation Security Administration (TSA) e la US Coast Guard, devono essere fabbricati nella

Stati Uniti con materiali o component USA al 100%.

I due emendamenti hanno, in pratica, creato mercati di nicchia per i produttori nazionali.

UNIVERSITÁ ED ISTITUTI DI RICERCA TESSILE

Negli Stati Uniti ci sono 37 tra università e istituti specializzati nella formazione, ricerca e sviluppo

dell’industria tessile.

Nel 2015, il Dipartimento della Difesa assieme ad un consorzio di 50 tra aziende ed università, ha

investito 300 milioni di dollari per la creazione di un nuovo hub di produzione incentrato su

rivoluzionarie fibre e tecnologie tessili, Advanced Functional Fabrics of America Institute

(AFFOA), con sede presso il MIT di Cambridge , Massachusetts. Il suo scopo è sviluppare tessuti

futuristici contribuendo ad accelerare il rilancio della produzione tessile negli Stati Uniti. Negli ultimi

5 anni gli studenti/ricercatori dell’AFFOA hanno brevettato tessuti combinati con semiconduttori in

grado di rilevare eventuali vapori chimici e, più in generale, integrato nelle fibre sintetiche

semiconduttori in grado di vedere, ascoltare, rilevare, comunicare, immagazzinare e convertire

energia, regolare la temperatura, monitorare la salute e cambiare colore.

Si segnalano inoltre:

- il Nonwovens Institute (NWI) di Raleigh presso il North Carolina State University, il primo

programma accademico interdisciplinare accreditato al mondo nel campo dei tessuti

ingegnerizzati e coinvolge una partnership di industria, governo e mondo accademico;

- il Wilson College of Textile, sempre a Raleigh (NC), il primo istituto tessile riconosciuto al

mondo, finanziato da 149 aziende del settore e 11 agenzie federali

23NOTA DI MERCATO MACCHINE TESSILI

INTERSCAMBIO COMMERCIALE

Secondo i dati di TDM (Trade Data Monitor) il totale delle importazioni statunitensi nell’ambito

del settore dei macchinari tessili hanno raggiunto nel 2019 il valore complessivo di quasi 2,4

miliardi di USD, sostanzialmente invariato (-0,13%) rispetto al 2018. L’Italia si colloca in sesta

posizione tra i principali fornitori, con esportazioni in USA che superano i 140 milioni di dollari

segnando un netto incremento rispetto al 2018 (+20,5%) e una quota di mercato del 6,1%. A livello

europeo, in termini di valore esportato negli Stati Uniti, l’Italia è seconda solo alla Germania (in

diminuzione del 17,7% rispetto al 2018). Principale fornitore degli USA si conferma il Messico con

una quota di mercato stabile attorno al 23,4% (v. Tabella 1 in Appendice Statistica).

Analizzando più nel dettaglio le importazioni di macchinari tessili degli Stati Uniti nel 2019 (v.

Tabella 2 in Appendice Statistica), si evince che il gruppo definito “macchinari per nobilitazione”

costituisce il 66,1% del totale importato per un valore di 1,54 miliardi di USD, in aumento rispetto

al 2018 del 2,78%. Seguono il raggruppamento di “accessoristica e macchine ausiliarie” con il

13,3%, per un valore di oltre 310 milioni di USD ma una diminuzione del 9,3% rispetto al 2018; il

raggruppamento di “macchinari per la filatura” con l’8,39% di quota di mercato per un valore di

oltre 196 milioni di USD (in diminuzione rispetto al 2018 del 15,48%); i “macchinari per maglieria”

valgono il 7,4% della quota delle importazioni degli USA per un totale di 173,2 milioni di USD ma

in diminuzione (-6.9%) rispetto al 2018. Il gruppo di “macchinari per tessitura” costituisce l’1,19%

del totale dei macchinari tessili negli USA per un valore di oltre 27,8 milioni di USA. Valgono invece

il 3,56% della quota di importazioni gli “altri macchinari” in aumento del 116.9% rispetto al 2018

per un valore totale di 83,2 milioni di USD.

Per quanto riguarda le importazioni degli USA dall’Italia (v. Tabella 3 in Appendice Statistica) in

prima posizione con il 43,9% nel 2019, troviamo i “macchinari per nobilitazione” con un valore

complessivo di oltre 62 milioni di USD ed un incremento del 5,66% rispetto al 2018. Seguono i

“macchinari per la filatura” con un valore di oltre 30 milioni di USD nel 2019 e un consistente

aumento del 95,2% rispetto al 2018. In terza posizione “accessoristica e macchine ausiliarie” per

un valore pari a 20,9 milioni di USD nel 2019. Un aumento importante (+ 479,4%) rispetto al 2018,

sono gli “altri macchinari” per un valore di oltre 12,4 milioni di USD mentre i “macchinari per

maglieria” hanno segnato una flessione del 18,5% dal 2018 per un valore di 12,1 milioni di USD. I

“macchinari per tessitura” hanno infine subito un incremento del valore di 3 punti percentuali per

un totale di 3,7 milioni di USD.

Nel dettaglio, gli Stati americani che, da soli, costituiscono ormai stabilmente il 51% dell’export

italiano negli USA sono, nell’ordine North Carolina, Georgia e South Carolina (v. Tabella 4 in

Appendice Statistica).

Analizzando nel dettaglio alcune sottocategorie emerge che, nel corso dei 12 mesi del 2019, l’Italia

è stato il secondo importatore assoluto negli States di filatoi (estrusori) per fibre artificiali e

sintetiche (HS 844400) per un valore totale di oltre 16 milioni di USD (+87,7% rispetto al 2018) e

una quota di mercato relativa pari a 19. 3%, seconda solo alla Germania che domina con una

quota di mercato pari al 59,5% (v. Tabella 5 in Appendice Statistica). Nel 2019 l’Italia è stata il

terzo importatore di macchine e apparecchi per la stampa delle materie tessili (HS 844319)) negli

Stati Uniti, dopo Israele e Svizzera, per un totale di oltre 16,7 milioni di USD e un aumento, rispetto

24NOTA DI MERCATO MACCHINE TESSILI

al 2018 del 18,7%. (v. Tabella 6 in Appendice Statistica). Nell’anno appena passato l’Italia è stata

inoltre il primo fornitore negli USA di calandre (HS 842010) per un valore di oltre 22 milioni di USD

e una quota di mercato pari al 22,4%. (v. Tabella 7 in Appendice Statistica)

In termini di esportazioni (v. Tabella 8 in Appendice Statistica), nel 2019 gli USA hanno esportato

macchinari tessili per quasi 886 milioni di USD: un decremento del 3,1% rispetto al 2018. Il partner

commerciale più importante si conferma essere il Canada con un peso percentuale pari al 21.2%,

e un valore di beni esportati pari a oltre 188 milioni di USD (+13,6%). Al secondo posto il mercato

messicano, in discesa del 12,3% rispetto al 2018, che conta per il 15,7% delle esportazioni

americane.

A guadagnare quote di mercato nel 2019 sono destinazioni come il mercato indiano che ad oggi

rappresenta il 4,39% delle esportazioni statunitensi (+124,7% rispetto al 2018) e quello arabo che

nel 2019 ha subito un vero e proprio boom (+242% rispetto al 2018) toccando il 3,4% della

percentuale dell’export. L’Italia si colloca in ventinovesima posizione con un peso percentuale

attorno allo 0,76% e un decremento rispetto al 2018 dell’8.6%.

In termini di prodotti (v. Tabella 9 in Appendice Statistica), sono i “macchinari per nobilitazione” ad

essere i più esportati nel mondo dagli USA per un valore di quasi 448 milioni di USD. Seguono con

224 milioni di USD l““accessoristica e macchine ausiliarie” in diminuzione rispetto al 2018 (-6,9%)

e i “macchinari per la filatura” sono al terzo posto tra i prodotti più esportati per un valore di circa

65,7 milioni di USD, in aumento del 7,8% rispetto al 2018. Si annoverano tra i macchinari più

esportati anche i “macchinari per maglieria” che nel 2019 hanno registrato un valore esportato di

65 milioni di USD e i “macchinari per tessitura” con 33,6 milioni di USD, quest’ultimo settore in

Massimo aumento (+199,8%) rispetto al 2018.

Dati Interscambio primi 3 mesi del 2020

Il totale delle importazioni statunitensi nell’ambito del settore dei macchinari tessili per i mesi di

gennaio, febbraio e marzo 2020, hanno raggiunto il valore complessivo di oltre 507 milioni di USD.

Si tratta di una contrazione dell’7,8% rispetto allo stesso periodo del 2019.

Pur confermando la sua posizione come sesto partner commerciale degli USA, l’Italia segna un

pesante -36,5% delle importazioni per un valore di poco superiore ai 26,4 milioni di USD. (v.

Tabella 11 in Appendice Statistica). I primi 3 mesi del 2020 hanno premiato i partner storici del

settore, Sud Corea e Messico, che hanno segnato, rispettivamente +20,5% e +12,21% rispetto

allo stesso periodo del 2019. Numerosi i Paesi che, nel periodo preso in esame, hanno segnato

performance negative a 2 cifre: la Germania segna un -29,6%, la Cina -31,5%, il Giappone -26%,

Francia -20,5%, Svizzera -42,2% e Taiwan -39.3%. In controtendenza Israele che invece

incrementa la sua quota di mercato dal 5.9% del 2019 al 7% attuale guadagnando un posto tra i

primi cinque fornitori degli USA.

Per quanto riguarda le importazioni degli USA dall’Italia (v. Tabella 12 in Appendice Statistica), tra

gennaio e marzo del 2020, tutti i raggruppamenti settoriali dei macchinari tessili hanno segno

negativo. Le importazioni degli USA dal mondo vedono invece l’unica eccezione positiva

25Puoi anche leggere